逆算で考えることは、経営をする上で有効な考え方です。

判断スピードのアップにもつながります。

逆算で考える思考を意識する 自分の目標や行動を決定できる。

逆算で考える思考があると、いろいろな場面で役に立つことがあります。

例えば目標設定の場合など、自分の事業を将来どのようにしたいか?ということに対して、自分の決めた目標がいくつかあるとします。

その目標の1つを目標Aとすると、その目標Aを達成するためには何をしなければいけないのか?ということを考えます。目標Aのために必要な目標をBとします。

今度はその目標Bのためには何をしなければいけないのか?目標Bのために必要な目標をCとします。

こんな感じで考えていくと、とりあえず今何をすべきかということが見えてきます。目標Cが現状で達成できそうな目標になりそうです。

今、いきなり目標Aを達成することは難しいけど、それよりも達成しやすい目標B、目標Cといった形でより達成しやすい目標を設定していくことで、今やるべきことが見え、さらに将来の目標も明確にすることができます。C→B→Aと1つずつ順番に達成していけばいいわけです。この考え方はある経営者の方に教えて頂いたものです。

私も独立した時に作成しました。目標は1つでなく目標や方向性が変われば、その都度修正すればいいくらいの軽い気持ちで作っています。

お見せできるようなものではありませんが、こんな感じでやっています。

今私がこのブログをやっているのも、この中に落とし込んである内容を意識した行動です。

自分の考えと行動を整理するにはオススメです。

売上目標を決めるときにも逆算で考える

事業を継続するには資金を増やす必要があり、そのためには利益を出していく必要があります。

その利益はいくらなのか?そして、この利益を出すために必要な売上はいくらなのかという逆算の思考がここでも使えます。

Excelを使って計算することもできます。

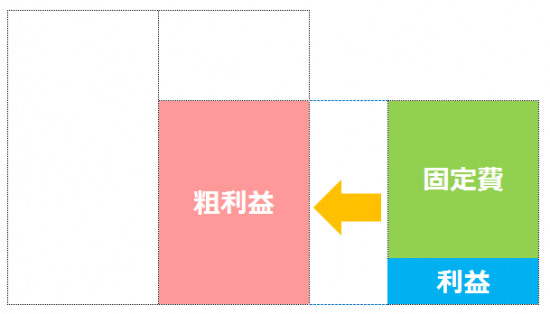

まずは必要利益を決めます。

年間の借入金返済額や設備投資予定額、会社に貯めておきたい資金をベースに決めればいいでしょう。

それを税引後利益とすると、これを法人税率(ここでは30%)で割り戻すことで税引前利益を計算します。

これに年間固定費予定額をプラスして粗利益を算定します。

粗利益と固定費の差額が利益なので、逆算で利益と固定費を足すことで粗利益を出すことができるわけです。

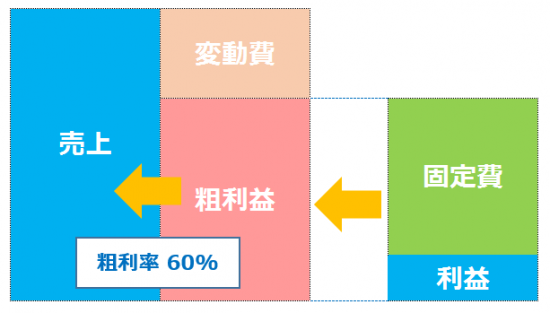

最後に粗利益を粗利率で割戻しをすれば、年間必要売上高を計算することができます。

粗利率を60%とすると、計算式は、売上= 粗利益 ÷ 60% になります。

売上を決めてから変動費や固定費、利益を決めるというやり方は売上高に根拠がないことが多く、大きくなりがちです。

逆算をして求めることで、根拠をもって計算することができます。

フリーキャッシュフローも逆算を使えばすぐにわかる。

フリーキャッシュフローは、よく「利益+減価償却費」で計算されますが、これは理論値です。

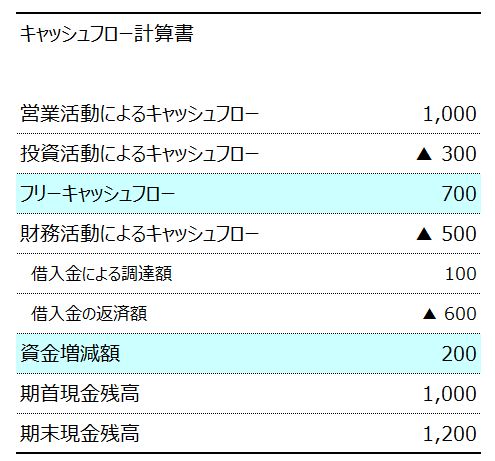

キャッシュフロー計算書はざっくりいうとこんな書式です。

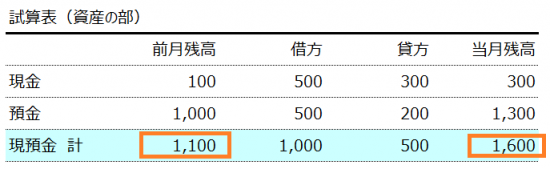

例えば、試算表でもざっくりとフリーキャッシュフローを計算することができます。

ここでも逆算を使います。

ざっくりで次のような式で計算できます。

「資金増減高+借入返済額-資金調達額(+配当金による支出)」

月次試算表の場合であれば、資産の部の現金預金から、月初の現預金残高は前月残高より、月末の現預金残高は当月残高より拾います。

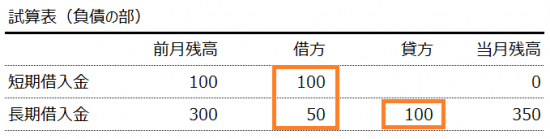

次に負債の部にある借入金の欄を確認します。配当金はないものとします。

当月の返済額は短期借入金や長期借入金の借方発生金額を、当月の資金調達は貸方発生金額を拾います。

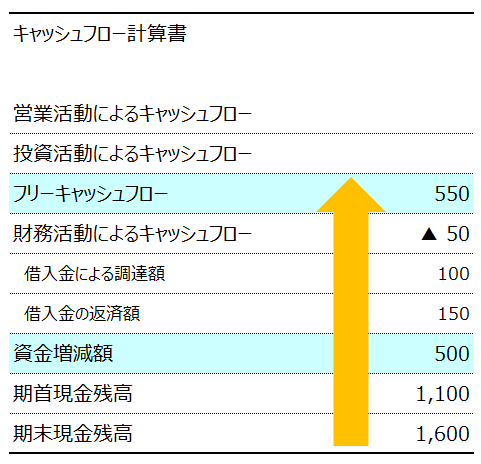

これをキャッシュフロー計算書に当てはめてみると、次のようになります。

こんな感じでフリーキャッシュフローまでは簡単に逆算で計算することができます。

さらに設備投資額などがわかれば、営業キャッシュフローまでも逆算で計算することができます。

逆算で考えるようにすると、根拠をもって、ざっくりと素早く把握することができます。月次決算でもそうですが、まずは「木」でなく、ざっくり「森」をみることが大事です。

これにより、対策をどうするかなどの素早い判断が可能になります。

【編集後記】

昨日も1日オフでした。パン屋で昼食の後、ブログ記事の投稿。夕方から会社時代にお世話になった先輩の家におジャマし、恒例の東海市花火を見ながらみんなで楽しく過ごしました。