父と母のそれぞれから財産をもらう場合もあるでしょう。

その場合、贈与税の計算はどのように考えるのでしょうか?

誤解されやすい点も含めてまとめてみました。

複数人から財産をもらった場合

父と母からそれぞれ財産をもらうというケースもあるでしょう。

その場合、贈与税を払わないといけないのかどうか、不安になるのかもしれません。

もし、父からも母からも暦年贈与で100万円ずつお金をもらった場合、合計で200万円。非課税枠は年間110万円ですから、

(200万円−110万円)×10%=9万円

となり、9万円の贈与税をはらうことになります。

財産をもらった場合の贈与税の計算は、暦年課税がキホンになります。

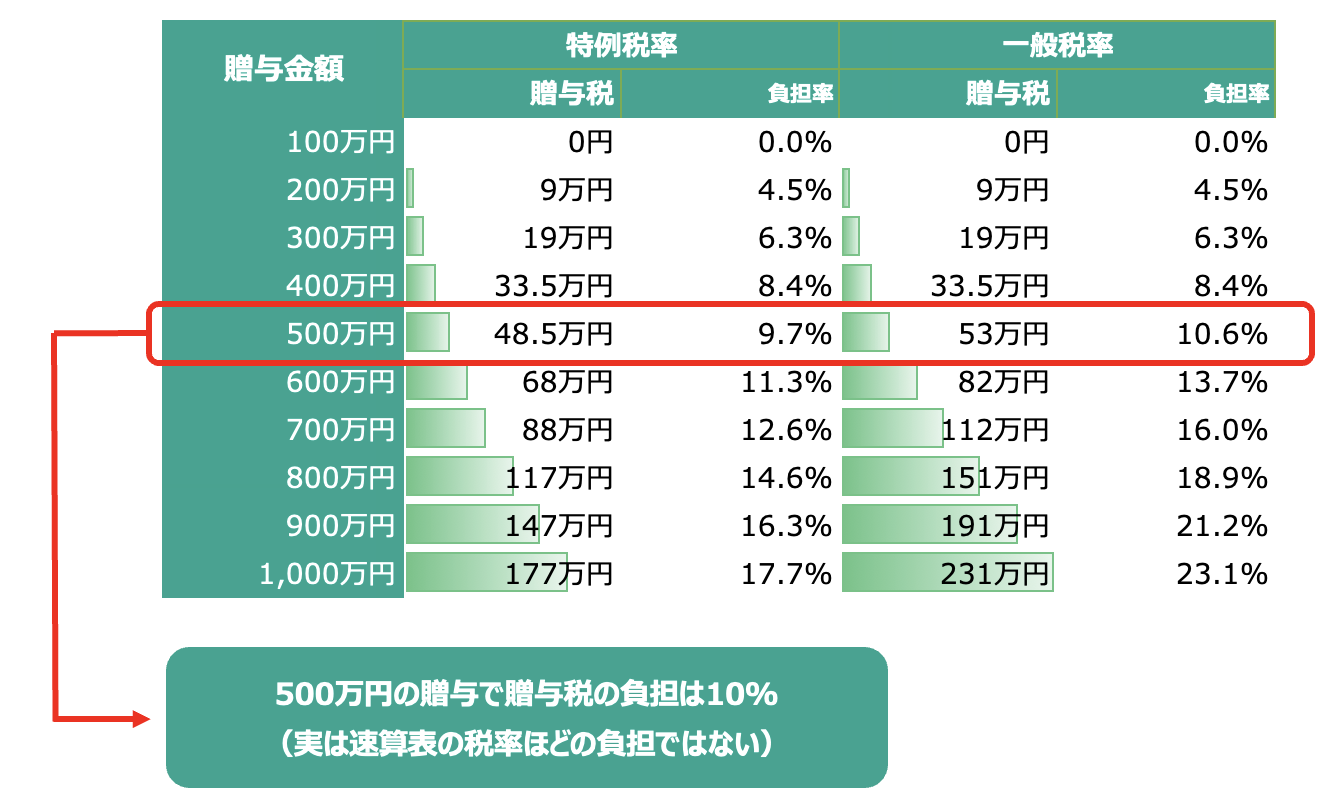

贈与税は高いというイメージがあるかもしれません。確かに安くはないです。

ただ、下の表を見てもらうとわかるのですが、実際には5%の負担もないです。

贈与税はもらったヒトが支払うことになります。

で、1年間でもらった財産額の合計をもとに贈与税の計算をします。

暦年課税の贈与税

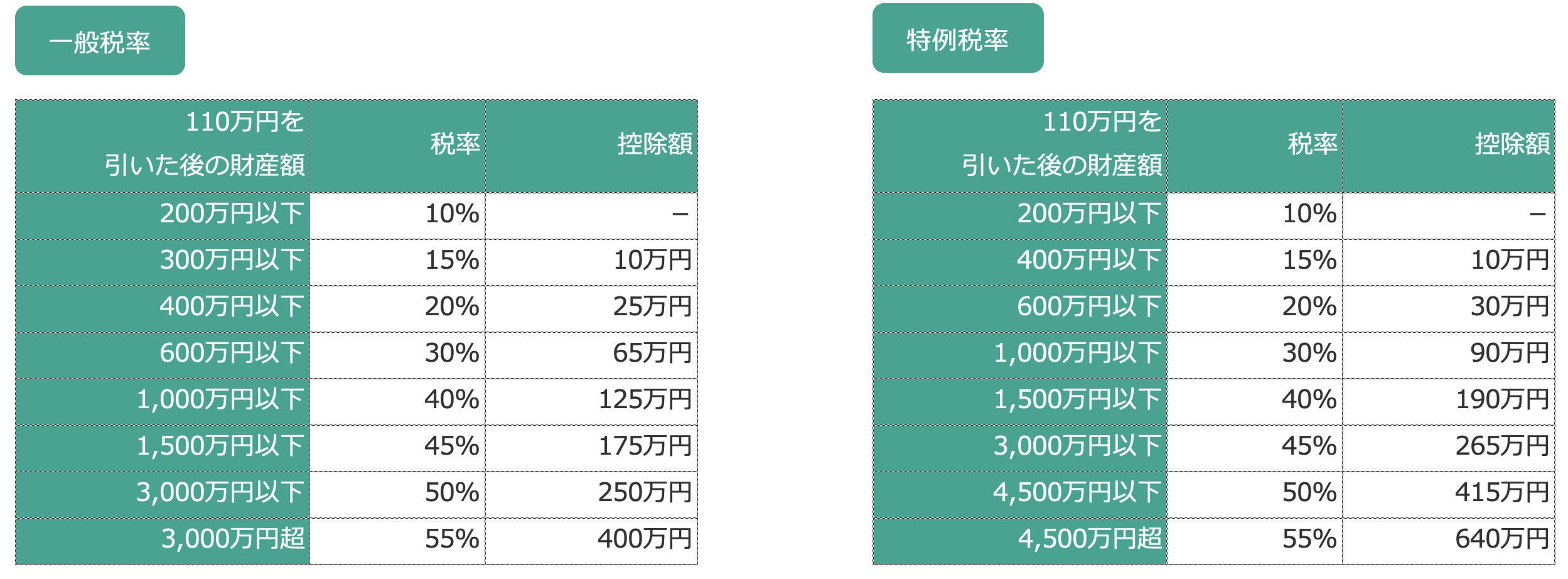

贈与税=(もらった財産の年間合計 ー 110万円)× 税率ー 控除額

税率と控除額は下の表をもとに計算します。税率は特例税率(親子など直系の贈与)と一般税率(それ以外)との2パターンありますが、贈与額が年間410万円以下なら贈与税の負担は変わりません。

なので、父と母のそれぞれからもらっていたとしても、非課税枠は110万円なので贈与税を負担することになります。

ということで、暦年課税の場合の贈与税の計算は、財産をもらったヒトの年間いくらもらったか?その合計額で考えます。

父と母から相続時精算課税

贈与の方法には暦年課税と相続時精算課税の2つのパターンがあり、選べます。

何もしなければ、暦年課税。相続時精算課税を選ぶ場合には、財産をもらった翌年の3月15日までに届出書を税務署に出す必要があります。

では、相続時精算課税を選んでいる場合には、どのように計算すればいいのでしょうか?

2024年以降の贈与では、暦年課税と同じように非課税枠を利用できるようになりました。

なので、相続時精算課税を選ぶケースも増えるでしょう。父と子の贈与でも、相続時精算課税を選ぶことができます。

父からの贈与も母からの贈与も相続時精算課税を選んだ場合は、暦年課税と同様にもらった財産額の合計がいくらか?それをもとに贈与税を計算します。

相続時精算課税の贈与税

贈与税=(もらった財産の合計-110万円-特別控除(累計2,500万円))×20%

もし、父母それぞれから100万円を子どもに贈与をした場合には、もらった財産額は200万円。非課税枠110万円を超える金額が9万円あるのですが、相続時精算課税には、累計2500万円の特別控除があります。

結果的に贈与税はかかりません。ただし、特別控除を利用する場合には、贈与税の申告をする必要があるので、注意しましょう。

また、相続時精算課税を選ぶ場合には、

・一度選ぶと取り消しができない

・1月1日時点で18歳以上

・父子、祖父と孫のような直系である

といったことにも注意しておきましょう。

父:相続時精算課税 母:暦年課税

カン違いしやすいのは、相続時精算課税は財産をあげるヒトごとに選べるということです。

父と子で相続時精算課税を選んだとしても、母からの贈与まで相続時精算課税になるわけではありません。

父からの贈与は相続時精算課税、母からの贈与は暦年課税となります。

相続時精算課税にも、暦年課税にも非課税枠がそれぞれ110万円ずつあります。

なので、父と母から100万円ずつもらって、父からの贈与で相続時精算課税を選んだ場合には、非課税枠110万円があることから、贈与税はかかりません。

相続時精算課税の贈与税

贈与税=(もらった財産の合計-110万円-特別控除(累計2,500万円))×20%

いっぽうで、母からの贈与は、相続時精算課税を選んでいないなら暦年課税。

前述したように、暦年課税の場合にも非課税枠が110万円あるので、贈与税はかかりません。

この場合はどちらも申告がいらないことになります。

暦年課税の贈与税

贈与税=(もらった財産の年間合計 ー 110万円)× 税率ー 控除額

大事なのは、贈与だけでなく将来の相続もにらんでどちらを選ぶかを決めること。

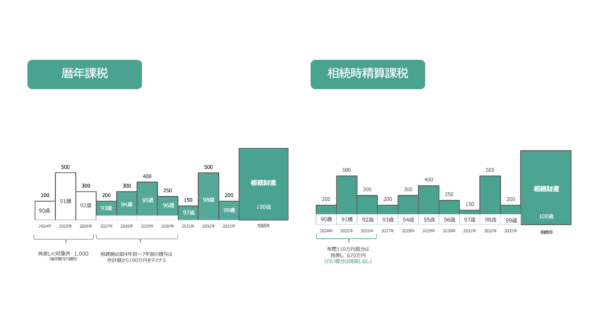

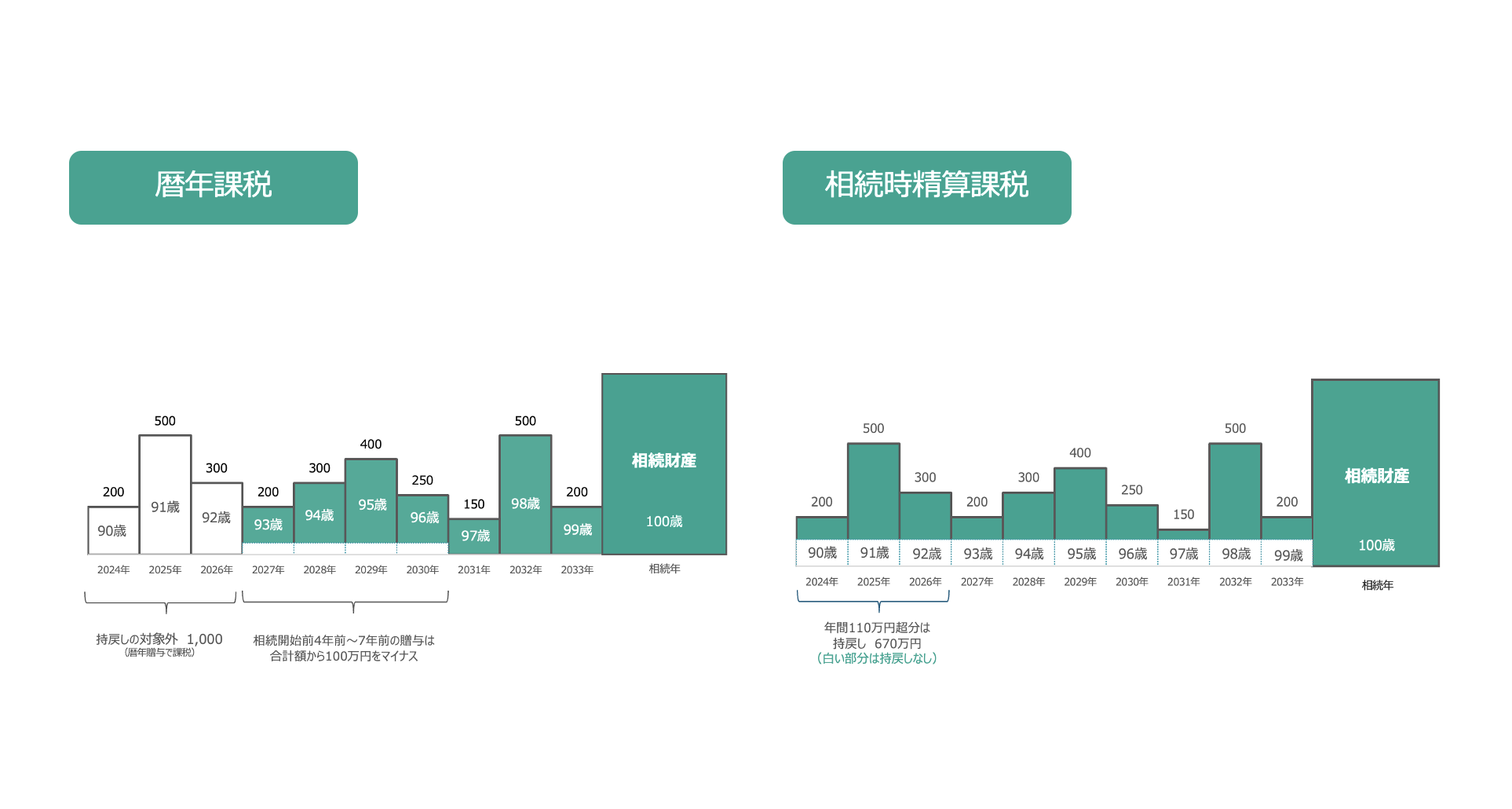

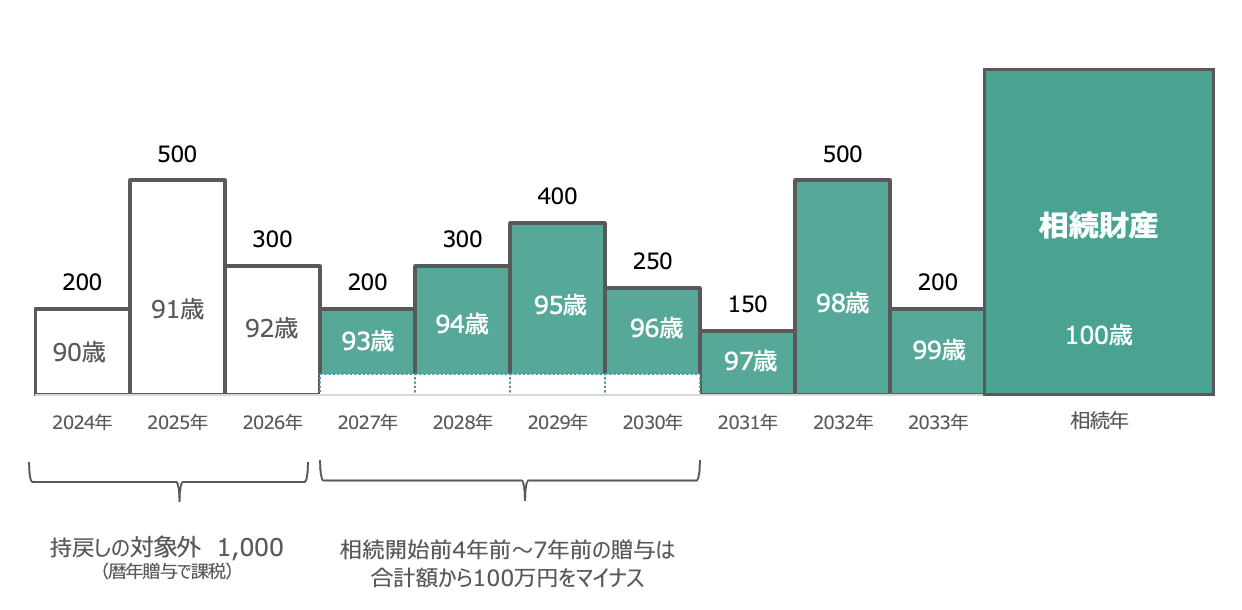

相続時精算課税は年間110万円以下の贈与なら、持戻し(相続財産への上乗せ)はありませんが、100年前の贈与であろうと、110万円を超える部分は持戻しになります。

いっぽうで暦年課税の場合は、7年以内にもらった財産は持戻しとなりますが、7年を超える部分は、持戻しの対象にはなりません。

それぞれにメリットもデメリットもあるので、状況に応じた選択は必要になります。

ということで、父と母から財産をもらった場合の贈与税の計算の考え方をまとめてみました。

あとで、「知らなかった…」ということがないように、事前に把握しておくのが吉です。

【編集後記】

昨日はオフ。午前中にマンションにある倉庫の整理。

意外と倉庫に眠っていたものがあり、過去に買ったサッカーのユニフォームも。

長男(10)にとってはお宝発見にもなったようでよかったかなと。

捨てるものは捨ててあらかた整理できました。

午後からひとりでライブ観戦。

いい演出もあり、めちゃめちゃ楽しめました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

スタバ ジョーカインドスヌーピーキャラメルチョコレートオーツミルクフラペチーノ(長い…)