相続税の計算をする場合、亡くなった方のすべての財産を評価して、基礎控除をマイナスした金額をもとに計算します。

このとき、債務がある場合、財産額からマイナスすることができ「債務控除」といわれます。

この「債務控除」について、ざっくり解説してみようというのが今回のはなしです。

相続税の「債務控除」とは?

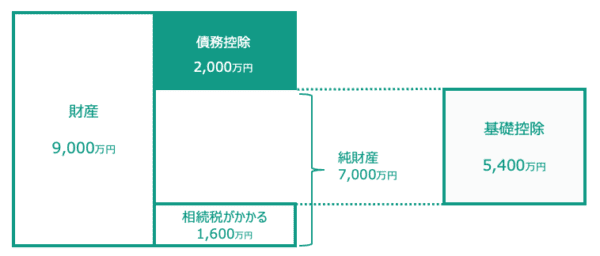

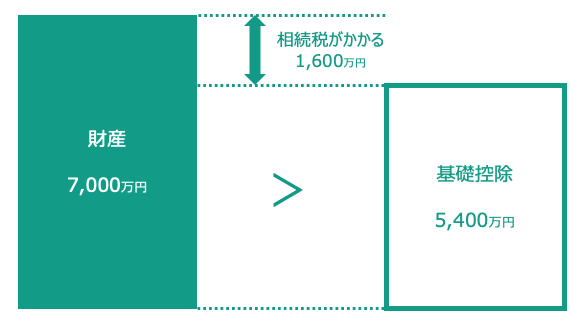

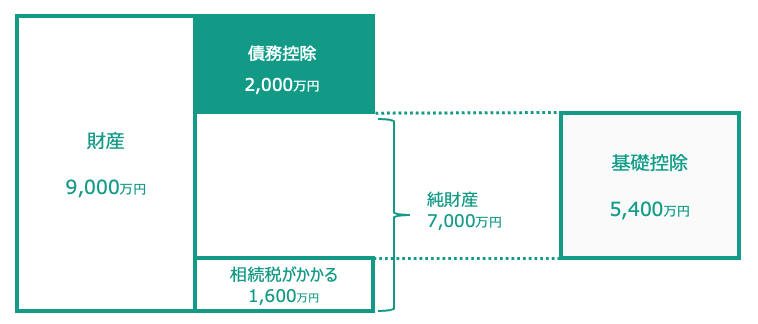

相続税は、亡くなった人の財産にかかる税金。

ただ、財産にそのまま相続税がかかるわけではありません。

相続税の計算には、基礎控除(3000万円+600万円×法定相続人の数)があり、この基礎控除を超える部分だけに相続税がかかるのです。

ここで左の財産の部分についてもう少しくわしく見てみましょう。

実は、財産には、プラスの財産だけでなく、マイナスの財産もあります。マイナスの財産は債務や葬式費用とされるものです。

相続税の計算では、不動産や預金などのいわゆる財産から、債務や葬式費用などをマイナスした金額が基礎控除を超える場合に相続税がかかるわけです。このマイナスが「債務控除」です。

相続税の債務控除は、大きく分けると

・未払債務

・葬式費用

の2つがあります。

では、相続税の計算に使う債務とはどのようなものなのか?

次からそのイメージを確認していきます。

マイナスできる債務はこんなもの

では、債務控除の債務とは具体的にどのようなものをいうのか?

これについては具体例を見ていただいたほうが早いでしょう。

・銀行からの借入金残高

・クレジットカードの未払残高

・病院や介護施設の未払残高

・所得税・住民税、固定資産税などの未払税金(準確定申告の所得税なども)

・賃貸物件があった場合の預り保証金

・亡くなった月分までの生活費(電気、ガス、スマホ料金) など

などがよく見られるものです。

ここで共通するのは、亡くなった時点で払うことが決まっているもの。

債務が確定しているものです。

どういうことか?

ここで事例を挙げてみます。

たとえば、亡くなった日までの入院料金を病院から請求されることもあるでしょう。

入院料金が後払いだとすれば、これを亡くなる前に本人が支払うことは不可能です。

でも、相続の日まで入院していたのであれば、その日までの入院料金はかかるわけです。

相続後に相続人が払っていたとしても、それを負担するのは亡くなった方です。

とはいえ、相続税の計算では預金は亡くなった日の残高にする必要があり、入院料金は「債務として財産からマイナスしていいよ」ということになっています。

とはいえ、どんな債務でもマイナスできるわけでもありません。

マイナスできない債務を挙げてみると

・住宅ローンの残高→団体信用生命保険で保険会社に残債分の保険金が払われるため

・お墓の購入代金で未払いのもの→お墓は相続財産にならない

・戸籍謄本や住民票にかかった料金→相続後の債務

・相続税申告の税理士報酬→相続後の債務

・相続登記の費用→相続後の債務

相続財産にならないものの債務はマイナスできません。

また、相続時点で支払いが確定していることが前提なので、未確定だった費用はマイナスできません。

で、この債務控除を利用できるのは相続人(または遺言で「全財産の◯%を相続して」とされた人)だけ。

相続人でない孫などは、債務控除を利用できないので注意しましょう。

葬式費用は相続後でもマイナスできる

ここまでのはなしをまとめると、

・債務控除を利用できるのは、相続人

・亡くなった時点で支払うことが確定している

というのがポイントです。

でも、そうすると葬式費用はどうか?

亡くなる前にいくら払うかは確定していないでしょう。

さすがに亡くなる前に葬式の準備をする人なんていないでしょうから。

前述したポイントからすると、「債務が確定しないなら財産からマイナスできない?」

…と思われるかもしれませんが、亡くなった方の最後の費用として認められているのです。

ただし、財産からマイナスできる葬式費用の範囲は限定されています。

亡くなった方の葬式にかかったからといって、何でもマイナスできるわけでもありません。

では、葬式費用として財産からマイナスできるお金をざっくり挙げておきます。

・火葬や埋葬、納骨にかかったお金

・お坊さんへのお布施

・お通夜など葬儀の前後の儀式にかかったお金(飲食代、葬儀場までの交通費なども)

・遺体、遺骨の運搬にかかったお金

などなど。

いっぽうで初七日や四十九日などにかかった分は「債務控除」ができません。

相続日からお通夜くらいまでと考えておいていいでしょう。

また、香典返しにかかったお金も香典でもらったお金に税金をかけないことになっているので、やっぱり「債務控除」にはなりません。

注意したいのは、お坊さんへのお布施。

お布施は債務控除で財産からマイナスできます。

ただ、領収書などがないことから相続税の申告で債務にするのを忘れがちです。

どこのお寺に払ったかがわかれば債務控除をすることはできるので、モレがないようにしましょう。

わたしも相続人の方には、必ず確認するようにしています。

ということで、債務控除をもれなく含めることで、必要以上の相続税を払わなくて済みます。

財産額に比べると、影響が小さいものもあるのですがヘタに財産を隠そうとするくらいなら、こういった債務控除をコツコツと、もれなく押さえることが大事です。

【編集後記】

昨日はオフ。

カーマでコスパのいい洗車グッズを見つけていくつか入手。

戻った頃に両親がちょうど家に寄ってくれたので、

夕食もいっしょに。

子どもたちもうれしそうで、

「次いつ来る?、明日?」と聞いていました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

クリンビュー ノータッチUV

カーマ たっぷり吸水クロス