相続があったときに、「相続税を払えない」ということもありえます。

でも、相続があったときに家族が困らないように、相続税を払えるようにしておきたい。

それには、生前のうちからちょっとずつ準備しておくことです。

相続税をどうやって払う?

相続税がかかる場合、相続税の申告が必要になります。

相続税も期限までに払うことになります。

では、この相続税、どうやって払うのでしょうか?

もちろん、お金で払うことになるのですが、財産を相続したもののお金が足りないということもありえます。

たとえば、相続財産の中身が不動産多め、預金少なめという場合です。

もし、申告期限までにお金を用意できずにどうしても払えない場合、相続税を分割払いする「延納」。

それでもキビシイなら相続財産そのもので払う「物納」という払い方もあります。

ただ、「延納」「物納」は税務署の許可が必要で、担保が必要だったりと敷居が高いのです。

お金で払うとなると?

財産を相続する家族が自腹で相続税を払うことになる、あるいは

相続した株や不動産を売ってお金に変えるという道を選ぶことになります。

ただ、相続した財産を売ろうにも、特に不動産はすぐには売れないでしょう。

場合によっては、かなり安い値段で手放すこともなりかねません。

もし、相続税がかかりそうなら、生前のうちにお金の対策をしておきましょう。

相続税を払えるように最初にやっておきたいこと

相続税を払えるようにするためにどんなことをやっておくのがいいのか?

そもそも「どんな相続財産があるのか?」

意外とわかっていないということも多いです。

そこで、「どんな相続財産があるのか?」を調べて、財産を評価してみましょう。

ここで精度を求めすぎると「もう、やりたくない…」となるので、いったんはざっくりでいいでしょう。たとえば、不動産や株式、預金なら次のような評価でいいかと。

・土地→固定資産税評価額×1.1〜1.2(貸地の場合には×0.5など)

・建物→固定資産税評価額(貸家の場合には×0.7など)

・株式→時価

・預金→残高

これ以外にも財産はあるでしょうけど、キホンは時価です。(過去に生前贈与がある場合やわからない場合は税理士に相談してみましょう。)

財産の評価をしたら、その合計額から基礎控除額(3000万円+600万円×法定相続人の数)を超えていたら相続税がかかります。相続人が1人なら基礎控除額は3,600万円です。(=3000万円+600万円×1人)

その金額のざっくり1割〜2割が相続税になるとして、払えるだけの預金があるかどうか確認してみましょう。

預金や株式を含めて足りているならいいですが、そうでなければ相続税を払うお金が準備できていないということ。

生前のうちに手を打っておくべきです。

生前にお金を準備するなら

どうやって準備するか?は、いろいろな方法があるのですが、ここでは3つ挙げておきます。

不動産を売ってお金に変える

相続があってから残された家族が不動産を売って、申告期限までの10ヶ月間でお金を準備しようとするとタイヘンです。

もし、不動産が多いなら、生前のうちに売ってお金に変えておくのも1つの選択です。

…というと「先祖代々から引き継いだ土地だから売れないです」と思われるかもしれません。

でも、不動産が複数あるなら、優先順位があるはずです。

・絶対に手放せない土地

・条件付きで売ってもいい土地

・売ってもいい土地

土地ごとにランク付けをしてみましょう。

たとえば、アパートの敷地になっていて、収入も見込める場合には手放せないけど、駐車場で貸している土地、何も使っていなくて草が生えているという土地、それぞれ比較したときの優先順位は違うでしょう。

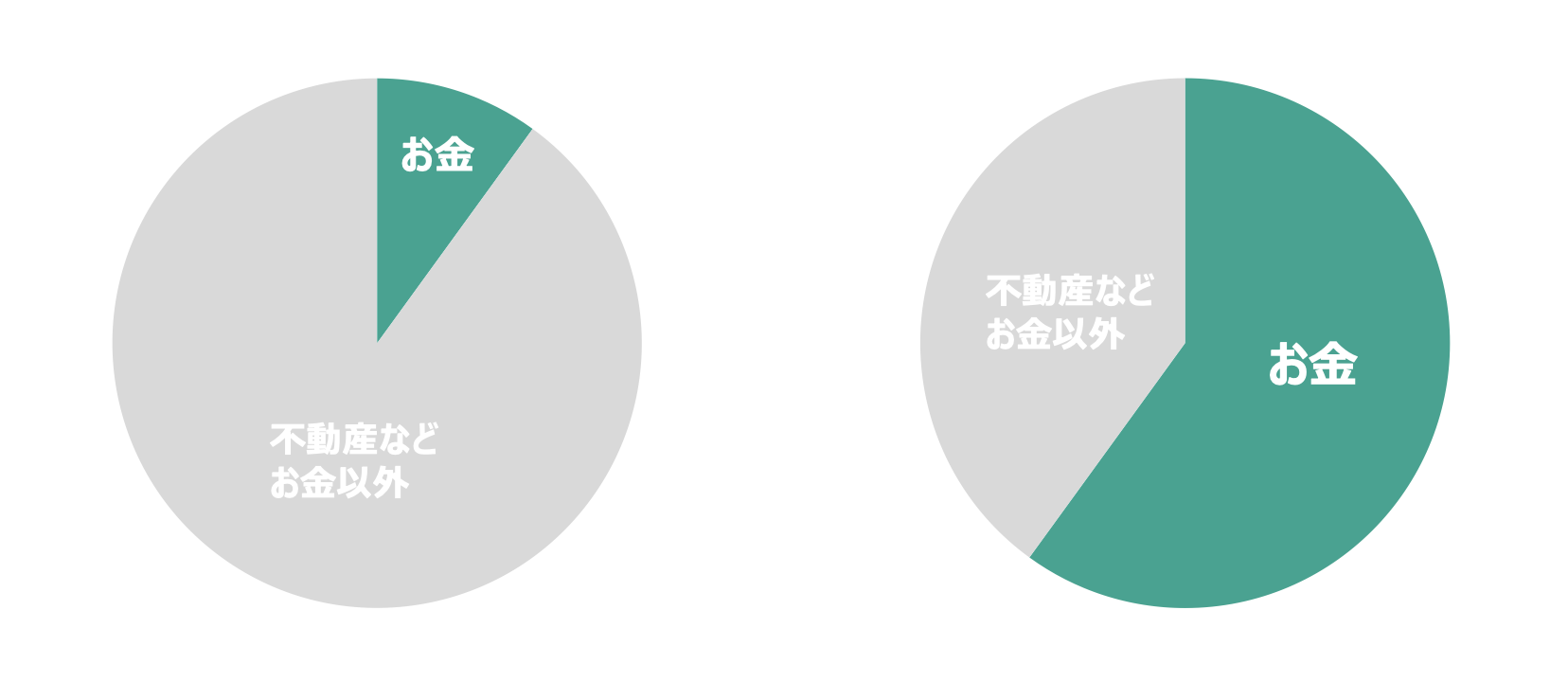

生前のうちに優先順位を決めて、土地を整理しておくわけです。

そうすれば、財産の内訳も円グラフのように変わってくる可能性があります。

すると今度は不動産業者から「不動産は売価よりも評価が低いのにわざわざ財産増やすの?」と、ありがたいアドバイスをいただくかもしれません。

でも、たとえ不動産のほうが評価額が低くても、払えなくて困ってもいいのかどうか?

相続のときに払えなくて困るのは残された家族です。

それでも評価を気にするかどうかです。

お金があれば相続税を払うにも困りません。

家族が分けにくい不動産ばかりで財産を分けるのにもめることもお金に変えることで対策できます。

生前のうちに不動産をお金に変えるなら、期限が迫っている中で安く手放すことも防げます。

納得ができたときに、売ってお金に変えればいいわけですから。

また、お金に変えてそのお金で別の対策をすることもできます。

それが次にお話する2つです。

生命保険をかけておく

不動産を売ってお金に変えたら、生命保険に入れないか?を検討してみましょう。

なぜなら、生命保険を相続人が受け取った場合には、非課税枠があるからです。

生命保険金の非課税枠→500万円×法定相続人の数

非課税枠の範囲の保険金を相続人が受け取った場合は、相続税がかかりません。

(非課税枠を超えたら超えた分はかかります)

相続があると、預金の凍結があります。

ただ、生命保険は亡くなった方の預金ではなく、受取人である相続人の口座に保険会社から振り込まれるので、凍結は関係ないのです。

亡くなったらすぐにお金を受け取って、相続後にかかる支払いに充てることができるのはメリットでしょう。

もし、高齢で生命保険に一時払いでしか加入できないとしても、非課税枠のことを考えるとかけておく価値はあります。

注意したいのは、すでに相続税のかかる生命保険に加入している場合。

すでに非課税枠を利用している可能性があり、そうすると、対策の意味はありません。

もし、生命保険に加入するなら所得税のかかる生命保険(一時所得)に加入するという手もあります。

(ややこしいので税理士に相談をしてみましょう)

参考までに相続税のかかるパターンを載せておきます。

| 契約者(保険料負担) | 被保険者 | 受取人 | 課税 |

|---|---|---|---|

| 亡くなる方 | 亡くなる方 | 相続人 | 相続税(非課税枠) |

| 相続人 | 亡くなる方 | 相続人 | 所得税(一時所得) |

| 亡くなる方の妻など | 亡くなる方 | 相続人(契約者と別人) | 贈与税 |

どれも相続があったら保険金がおりるパターンですが、保険料を払うヒトと受取人の違いでかかる税金が変わります。

生前贈与をする

不動産を売ってお金があるなら、生前贈与をするのも1つの手です。

生前のうちにお金をあげる場合、受け取った相続人はもらったお金を相続税の支払いのために準備することもできます。

また、相続財産も減りますから、相続税の支払いを減らすことも可能です。

ここで気をつけたいのは、贈与するなら余裕資金の範囲内だということです。

お金を子どもや孫にあげたあとで「お金が足りなくなった…」では本末転倒です。

後になってから「返して」とはいいにくいでしょうし、「あげなきゃよかった」と後悔することにもなりかねませんので。

「90歳から相続対策をしたい」というなら精算課税も選択肢。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

もう1つ注意したいのは、贈与は契約です。

勝手にお金を親族名義の口座に移していたではだめで、「あげる」「もらう」というお互いの意思表示が必要なこと、贈与契約書をつくって残しておきましょう。

贈与契約書をわざわざつくったほうがいい理由。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

ということで、相続税を払うためのお金の対策についてお話しました。

どういう方法だとしても、亡くなってからでは遅いし、タイヘンなケースもあります。

ざっくりでも事前に相続税を払えるだけのお金を準備しておくことをおすすめします。

【編集後記】

昨日はオフ。朝やろうとしていた

バトミントンは場所が取れずに中止。

午後から買い物に。節分だったので、

恵方巻きもしっかり仕入れて豆まきも。

今年の鬼はわたしがやりました。

途中、鬼が謀反を起こして豆を投げ返して

趣旨が変わっていましたけど、楽しめました。

夜は久しぶりに長男(9)とFC24を。

ひとりで練習していたのもあり、負け越しでした。

やり返しますけどね。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

Netflixでテニスの王子様