贈与で財産をもらった場合の取り扱いについて、キホンをまとめてみました。

財産をもらったら贈与税の申告は必要?

親族から財産をもらうことがあるかもしれません。

財産をもらった場合、贈与税がかかります。ただし、年間110万円以下ならかからないというルールです。

では、贈与税の申告は誰がするのか?

財産をもらった方が財産をもらった年の翌年3月15日までに贈与税の申告をします。

不動産や株を売った場合、売った方が確定申告をするというのが頭にあるからか、財産をあげた人が贈与税の申告をしないといけないと思っている方が多いのですが、そうではありません。

ただ、贈与税の申告をしなくていいケースもあります。

贈与税の申告が必要ないケース

贈与税の申告が必要ないのは、次のようなケースです。

年間110万円以下の場合

1つはもらった財産合計が年間110万円以下の場合です。

非課税枠は年間110万円なので、それ以下なら贈与税はかかりませんし、申告も不要です。

ここでいう年間110万円というのは、あげた人ごとに110万円でなく、もらった人ごとに考えます。

もし、父と母のそれぞれから100万円をもらっていたら、年間合計は200万円ですから、9万円の贈与税がかかりますから翌年3月15日までに贈与税の申告が必要です。

もらった人ごとに判断しましょう。

もう1つ気をつけたいのは、110万円というのは評価額。お金の場合には額面でいいのですが、お金以外の財産の場合には、財産がいくらなのか?を評価をする必要があります。

そもそも非課税・特例で申告不要

親からお金をもらったとしても、生活費や教育費を払う目的で受け取ったお金については、金額に関係なく贈与税はかかりませんし、申告の必要はありません。

ただし、教育や生活のためにお金を使い切っている必要があります。ただ、受け取ったお金が貯金にまわっていたら、やはり贈与となる可能性はありますので、その点はご注意を。

では、たとえば大学資金を4年分まとめて教育費としてわたした場合はどうなるか?

通常は貯金にまわるお金があるので、贈与税がかかります。

ただし、まとめて教育資金をわたす場合でも、金融機関を経由することで非課税になるという特例があります。やはり贈与税の申告をする必要がないものです。(ただ、領収書を出すのが手間ですけど…。)

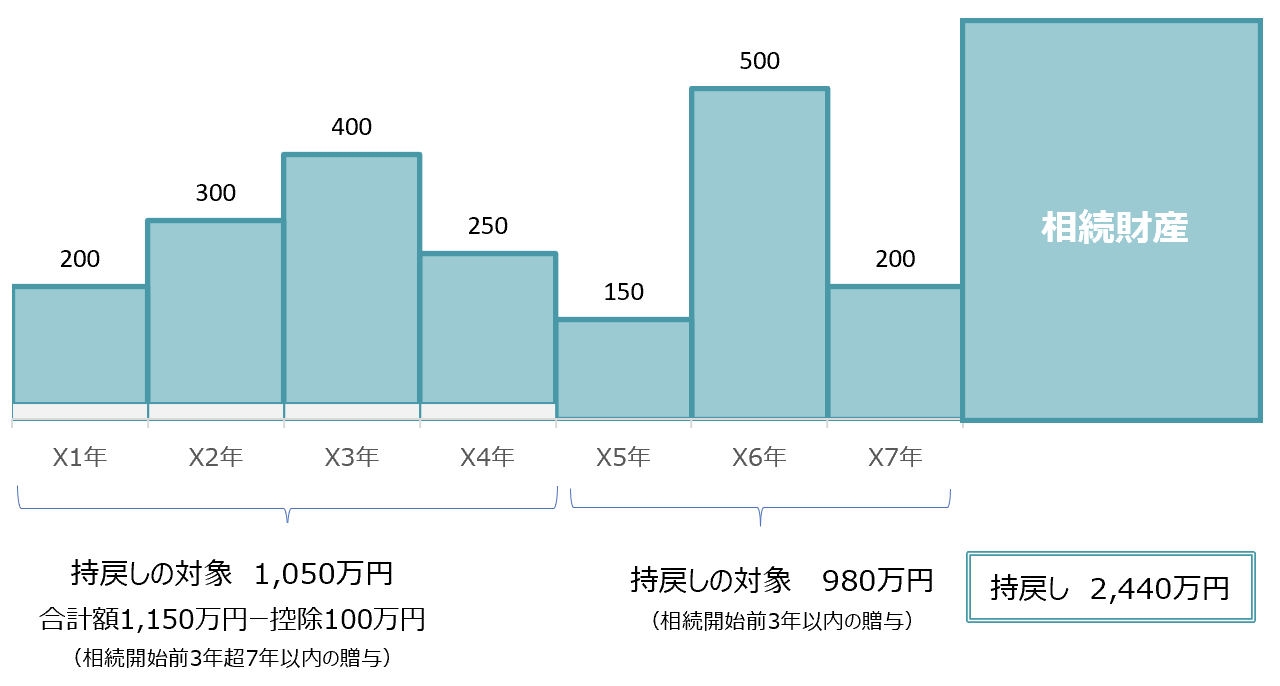

相続の年に贈与があった場合

贈与があった場合、財産をもらったヒトが翌年3月15日までに贈与税の申告をしなければいけないというのはお伝えしたとおりです。

その後に財産をあげた方に相続があった場合には、財産をもらった相続人は過去7年(3年を超える部分は合計額から100万円マイナス)のうちにもらった財産があれば、相続財産に上乗せして相続税を計算することになります。

もらった年に贈与税を払っていれば、相続税の申告をしたときに払う相続税からマイナスすることができます。

贈与の年→ 贈与税申告・贈与税払う

相続の年→ 7年以内の贈与財産を上乗せ・相続税から過去に払った贈与税をマイナス

ただ、贈与があったその後、同じ年に相続を迎えるというケースもあります。

この場合は贈与税の申告は必要ありません。贈与でもらった財産を相続財産に上乗せして相続税を計算して相続税を払うことになります。

同じ年だから贈与税の申告はしなくていいということです。もちろん、相続税からマイナスする贈与税もありません。

贈与の年=相続の年

もらった財産を上乗せして・相続税を払う(贈与税の申告不要)

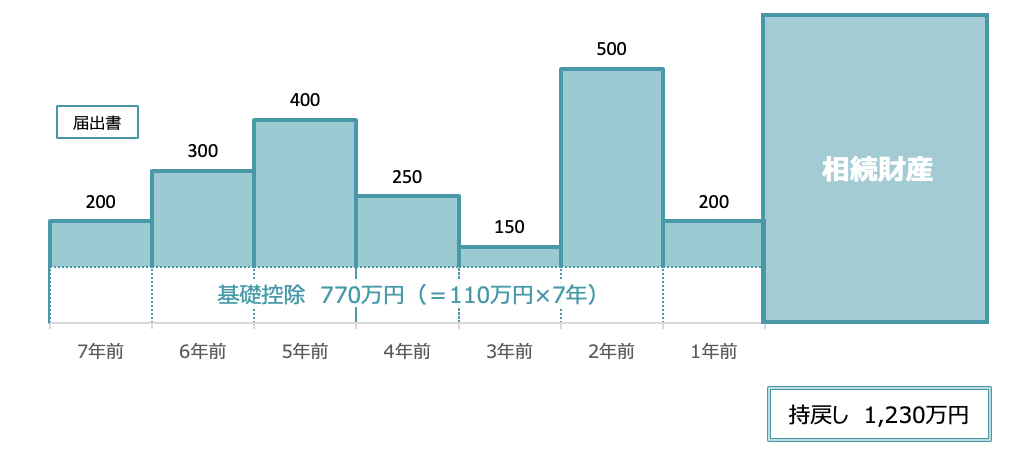

相続時精算課税の申告不要なケースと注意点

相続時精算課税は2024年からルールが変わりました。これまでは利用する場合は申告が必要でした。

2024年からは贈与額が年間110万円以下なら、暦年課税と同じように贈与税の申告は不要という大きな変更があったのです。

これまでの2500万円の特別控除に加えて年間110万円の非課税枠も追加になり、年間110万円までなら贈与税はかからず、申告する必要もなくなりました。

さらに110万円以下の部分は、相続のときに相続財産に持戻する必要もなく、結果として相続税もかからないということです。

たとえ、年間110万円までの贈与でも、相続のときには相続財産に上乗せするという暦年課税とは大きな違いです。

これによって「相続時精算課税」を選ぶ方も出てくるでしょう。

ただし、気をつけないといけないこともあります。

- 相続時精算課税を選ぶには意思表示をしないといけない

- 一度選ぶと取り消しはできない

何も意思表示をしなければ、税務署からすれば、もらった人が暦年課税と相続時精算課税のどちらを選んでいるかがわかりません。

それを伝える意味でも、相続時精算課税を選ぶ場合には、申告期限までに届出書を出して「相続時精算課税を使うよ」と手を挙げる必要があるのです。

たとえ、贈与税の申告が必要なかったとしても。

もし、相続時精算課税を利用するなら、「贈与税の申告がいらないから…」という理由で届出書を出し忘れないようにしましょう。

そして、一度選ぶと取り消しができない相続時精算課税。選ぶなら慎重に。

ということで、贈与税のキホンについてまとめてみました。これから贈与を検討されている方に参考にしていただければうれしいです。

【編集後記】

昨日はオフ。実家から両親を連れて朝から新城市へ。途中山道がせまくて、店もほとんどないなど苦戦したこともありましたが、涼しくて滝を見たりと非日常を楽しめました。両親も喜んでいたのでよかったかなと。夕方に実家に戻って、自宅に戻りながら駅で待っていた妻と合流。おみやげも買ってきてくれました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

新城IC

阿寺の七滝

森の中のダム滝

栗島河川公園

四谷の千枚田

新城もっぷる

FOUNDRY プリンサンド