「うちは相続税の申告、しなくてもいいよね?」という声を聞くことがあります。

本当に申告しなくていいのかどうか?確認するポイントがあります。

相続税の申告をしなくていいケース

相続があったときに、かならず相続税の申告が必要になるわけではありません。

100人のうちの9人ほどですから、全体の相続から言えば少ないわけです。

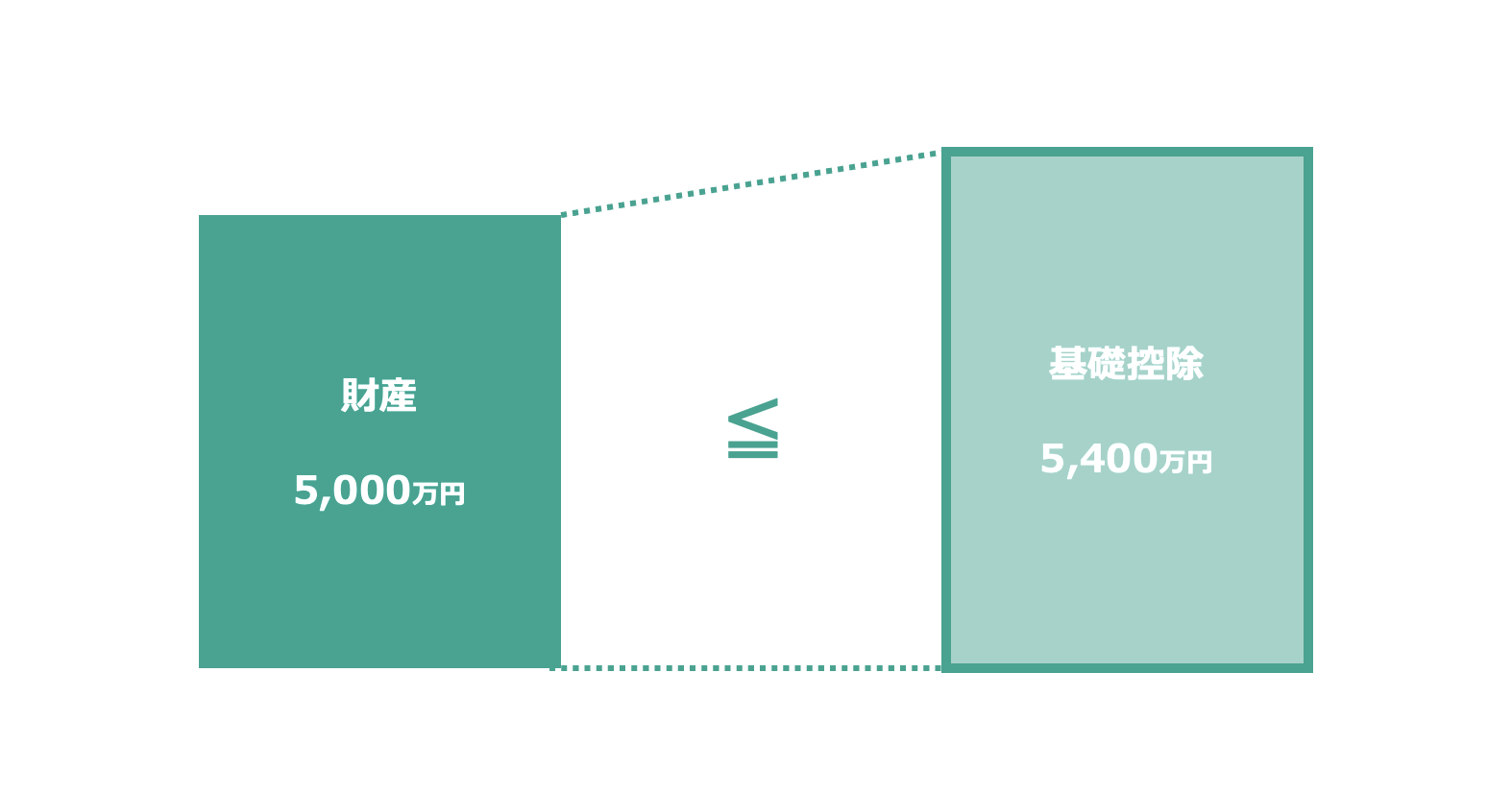

相続税の申告が必要になるのは、亡くなった方の財産が基礎控除額を超える場合がキホン。相続人が1人なら基礎控除額は3,600万円(3,000万円+600万円×法定相続人の数)です。

基礎控除額を超えなければ、相続税の申告をする必要はありません。

「なら、うちも相続税かからないよね?」「申告しなくてもいいよね?」というと、そうとも限りません。

なぜなら、相続財産に含める財産を見落としている可能性もあるからです。

では、基礎控除額以下でも申告が必要になる可能性があるのは、どんなケースなのでしょうか?

本当に相続税の申告をしなくてもいいのか?

ここでは3つ挙げてみましょう。

小規模宅地の特例を使う場合

「小規模宅地の特例」は条件をクリアすると、自宅の土地の評価額を20%にできるという特例です。(自宅以外でも、駐車場など利用できる土地はあります。)

自宅の土地の評価額が3,000万円だとすると、面積330㎡以下なら評価額は600万円まで下がります。

評価額が下がった結果、財産額も下がって基礎控除額以下になって、相続税がかからないということもあるのです。

ただ、特例を使う場合には、意思表示が必要。

どうやって意思表示をするのか?

相続税の申告をすることで、意思表示をすることになります。

相続税がかからないからといって、申告しなくていいというとそうとも限らず。

特例を使うなら相続税の申告は必要です。

相続財産に上乗せする贈与財産がある場合

相続税の申告をするときに含まれる財産は、実は亡くなったときに持っている相続財産だけではありません。

過去に贈与で亡くなった方からもらった財産があれば、それも含める必要があります。

対象になるのは、相続人、または遺言で財産を引き継いだ人が過去にもらった財産で、

- 暦年課税 → 相続の日以前3年(2024年以降は7年以内)にもらった財産

- 相続時精算課税 → 贈与でもらった財産のすべて

に該当するものです。

もし、該当があれば相続財産に上乗せした合計が財産額になります。

結果、相続税の申告が必要になることがあるわけです。

目の前の財産だけにとらわれていると見落としてしまうところです。

名義預金がある場合

相続財産だけをみた限り、相続税はかかりそうもない。

でも、それが本当に財産のすべてなのでしょうか。

…というのも、相続財産になるはずの財産が親族名義で隠れていることもあるからです。

それが名義財産といわれるもの、たとえば親族名義の預金です。

妻の口座に入っているお金。へそくりとして貯めていたとしても、正しく贈与されていなければ、妻の名義の口座にあるお金でも夫の財産なのです。

…となると、そのお金も相続財産に含める必要があり、それを上乗せした結果、相続税の申告が必要になるというケースもありえます。

名義預金は、税務署がもっとも目をつけている財産。

税務調査で見つかることも多く、特に気をつけたい点です。

相続財産以外にも財産がある

相続財産というと、亡くなったときに持っていた財産というイメージがありますが、相続税の計算をするときの財産は、もう少し広い範囲になります。

なので、相続税の申告が必要かどうかは、目の前の財産だけで判断しないようにしましょう。

明らかに相続税がかかるほどの財産があれば、申告が必要になるのですが、財産のもれはありえますし、もれがあれば、税務調査で見つかったり、ペナルティも負担することになります。

そのために、

- 相続税がかかりそうかどうか

- どんな財産が相続税の計算に含まれるのかを把握しておく

といった対策が必要となります。

対策は早いに越したことはありません。もちろん生前のうちからでも。

「申告はしなくていいね」とまったく意識していないと、相続後にも慌てることにもなりますので。

【編集後記】

昨日はオフ。ブログを書くのに久しぶりに時間がかかりました。記事に載せる写真も多かったので。その後、長男(8)とFC24で対戦。急に強くなったのか、わたしが弱くなったのか、3回やって負け越しました。特に練習していなかったらしいですけどね。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

セブンイレブン とろける杏仁豆腐

セブンイレブン カスタードプリン