相続対策をするのに相続税を減らすことも大事。「小規模宅地等の特例」はその1つとして利用を検討しておきたいものです。税金と気持ちのバランスをとる解決策にもなります。

相続対策で相続税を減らす対策

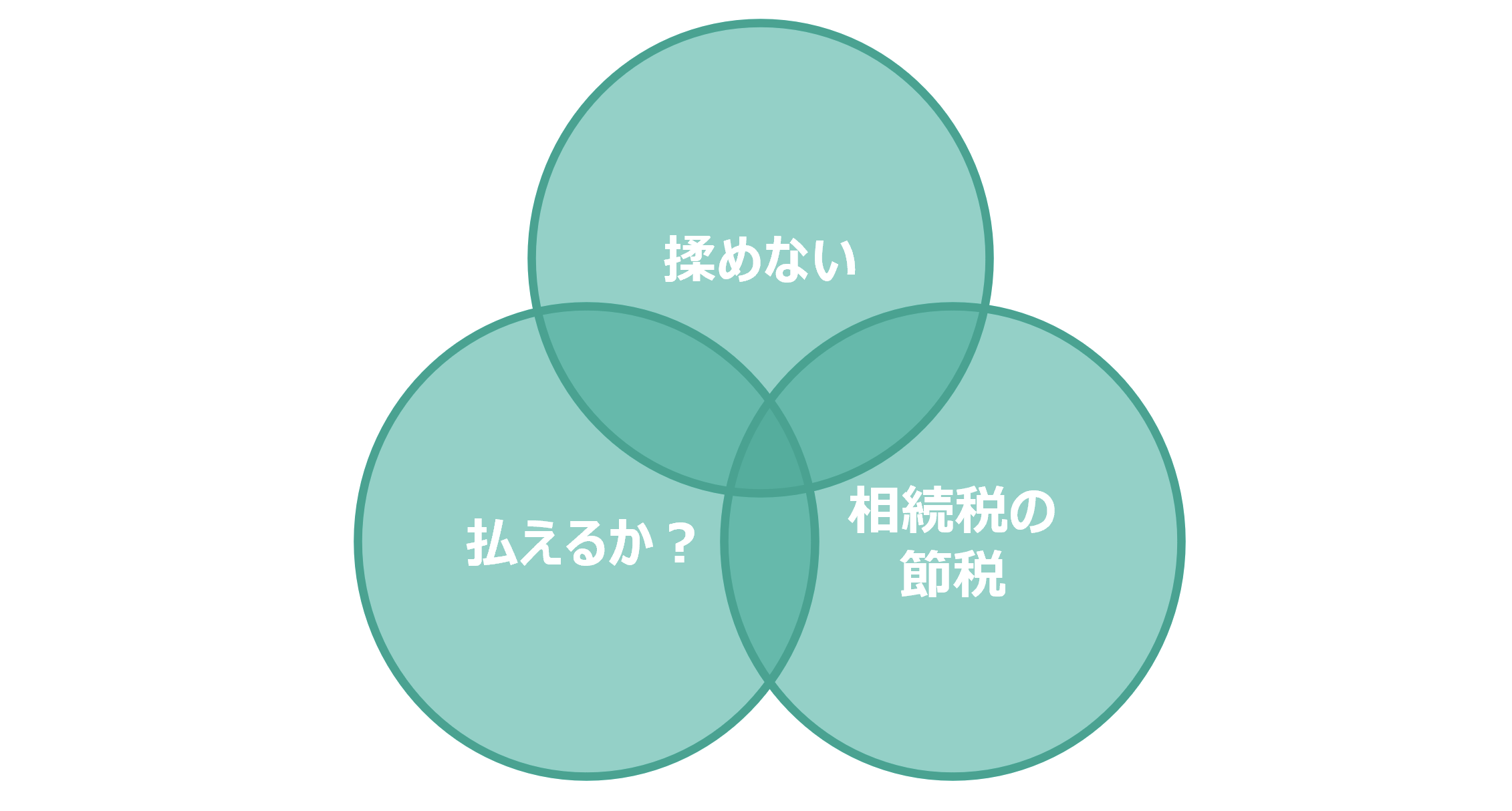

相続対策には、「揉めないか」「払えるか?」「相続税の節税」という3つがあります。

財産を相続するなら払う相続税は安いほうがいいわけですが、相続税の節税を優先しすぎると揉める結果にもなるため、注意が必要です。

いっぽうで、払う相続税が多すぎると、結局「払えるか?」の問題に悩まされることにもなるため、バランスを取る必要があります。

そこで相続税の節税も考えておく必要があるわけです。

その相続税の節税になる特例の1つが「小規模宅地等の特例」。自宅の土地の評価額が20%になる特例です。

「小規模宅地等の特例」で4,000万円の土地の評価が800万円に。

「小規模宅地等の特例」は自宅や事業で使っている土地で、前提条件をクリアしていれば、土地の評価額を最大で2割まで評価を下げることができる特例です。

たとえば、4,000万円の自宅の土地で前提条件をクリアできていれば、小規模宅地等の特例を使うことで評価額は800万円まで下がります。

自宅の土地だと、次のような方が相続すると利用できます。

・配偶者

・同居の親族

・非同居で3年以上借家に住んでいる親族(同居親族が自宅にいない場合)

さらに配偶者以外は、申告期限まで売らずに持ち続ける必要があります。

自宅以外でも事業用や貸付用の土地でも利用できる場合がありますから、相続財産に不動産がある場合には、利用を検討したほうがいいでしょう。

注意点としては利用できる面積に限度があるということです。

・自宅は最大330㎡(減額割合は80%)

・事業用は最大400㎡(減額割合は80%)

・貸付用は最大200㎡(減額割合は50%)

さらに利用できる土地が複数ある場合には、その中でも利用できる土地面積に限度があります。つまり、条件をクリアできたとしても、その中で選ばれた土地だけで利用できるということです。

それでも、土地の評価減ができますから、相続税も減りますし、「払えるか?」の対策にもなるため、その影響は大きいです。

たとえば、先程の例で、4000万円の土地で200㎡の土地で相続税率15%なら、減額できる相続税は480万円。

(減額できる相続税)480万円 = 4,000万円 × 80%(減額割合)× 15%(相続税率)

あと1つで条件が整うのに…という場合でも、まずは相続時点での現状で判断するため後付けでの利用はできません。

なお、場合によっては「小規模宅地等の特例」を利用した結果、相続税がかからないというケースもあるのですが、その場合は、相続税の申告をする必要があります。

申告書を出さないと、特例を利用するという意思表示にならないので。

事前に利用を想定しておく

相続対策を踏まえて、「小規模宅地等の特例」を利用できるなら利用しない手はありません。

「小規模宅地等の特例」は

・相続時点の土地の利用状況

・誰が土地を相続するか

・相続税の申告期限まで保有(利用)

などがポイントになるため、事前に検討しておくことが欠かせません。

条件がわかっていれば、整えておくこともできます。

ただし利用できる土地の限度面積もあるため、事前の財産整理をしておき決めておいたほうがいいでしょう。

「小規模宅地等の特例」を利用できれば「相続税の節税」にもなりますし、「払えるか?」にもつながります。

相続財産のうちに不動産の割合が多い場合には、誰が相続する土地で利用するかも考えておく必要があります。

それが「揉めないか?」の対策です。

もし相続税がかかるなら、この「小規模宅地等の特例」を利用できないかを検討してみましょう。

ちょっとだけ足りないなら、現実的にそれをクリアできるかどうかも踏まえて。

揉めることになってまで優先するのはやはりおすすめしません。

【編集後記】

昨日はオフ。家でゆっくりと。夕方に長男(8)と散歩。長男(8)は自転車で、わたしはカメラを持って、4kmほど歩いてから帰りにミスドを買って帰りました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

ミスド ネットオーダー