インボイス後にフリーランスが法人成りするようなケースも想定されます。

その場合にやっておきたいことをまとめてみました。

インボイス後に法人成りする場合はどうする?

2023年10月にインボイス制度がスタートする予定です。

税務署にインボイスの登録を申請すると、「T…」からはじまる番号の入った請求書に消費税を載せて請求することができます。

これまでに税務署に消費税を払っていたとしても、インボイス登録をしない限りはインボイス番号の入った請求書を発行することはできません。

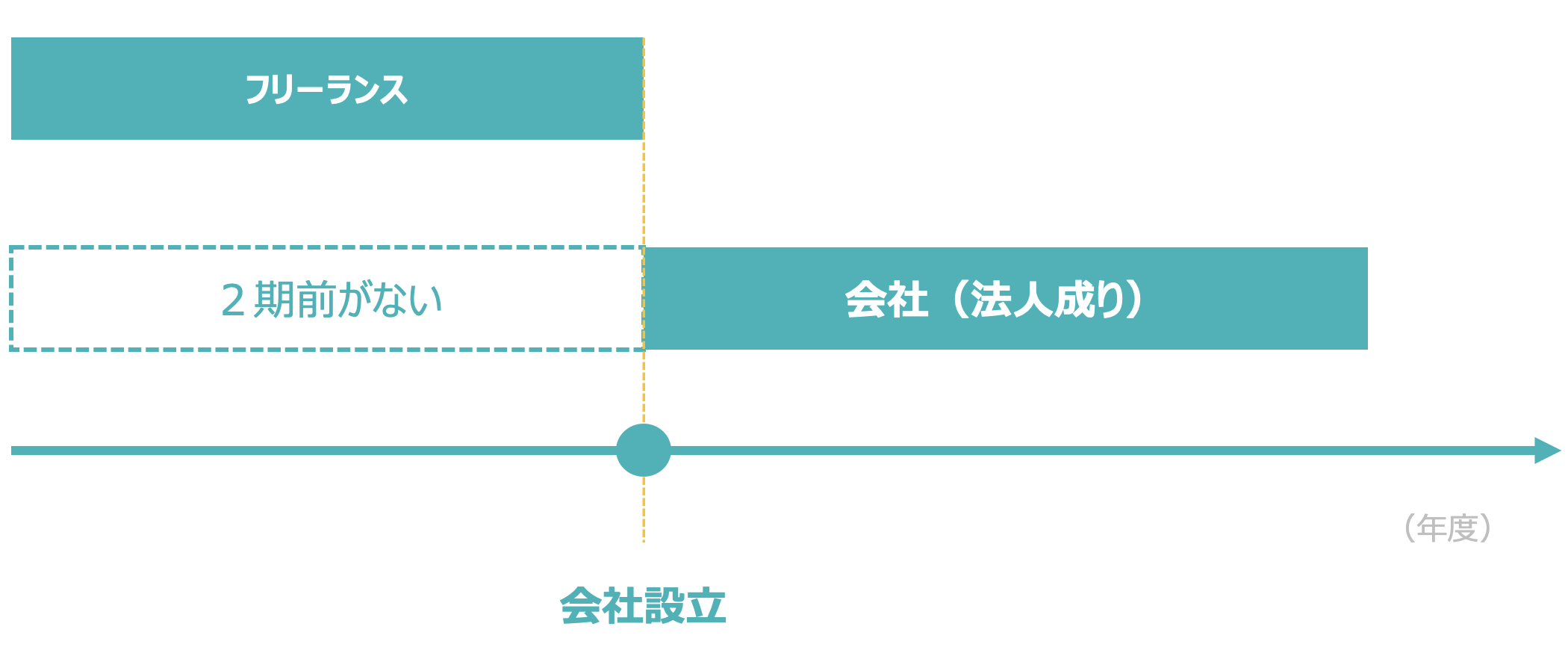

そんな中、フリーランス(個人事業)でやっていた方が、利益が増えてきたなどの理由から法人成り(会社をつくって仕事をする)を選択するというケースがあります。

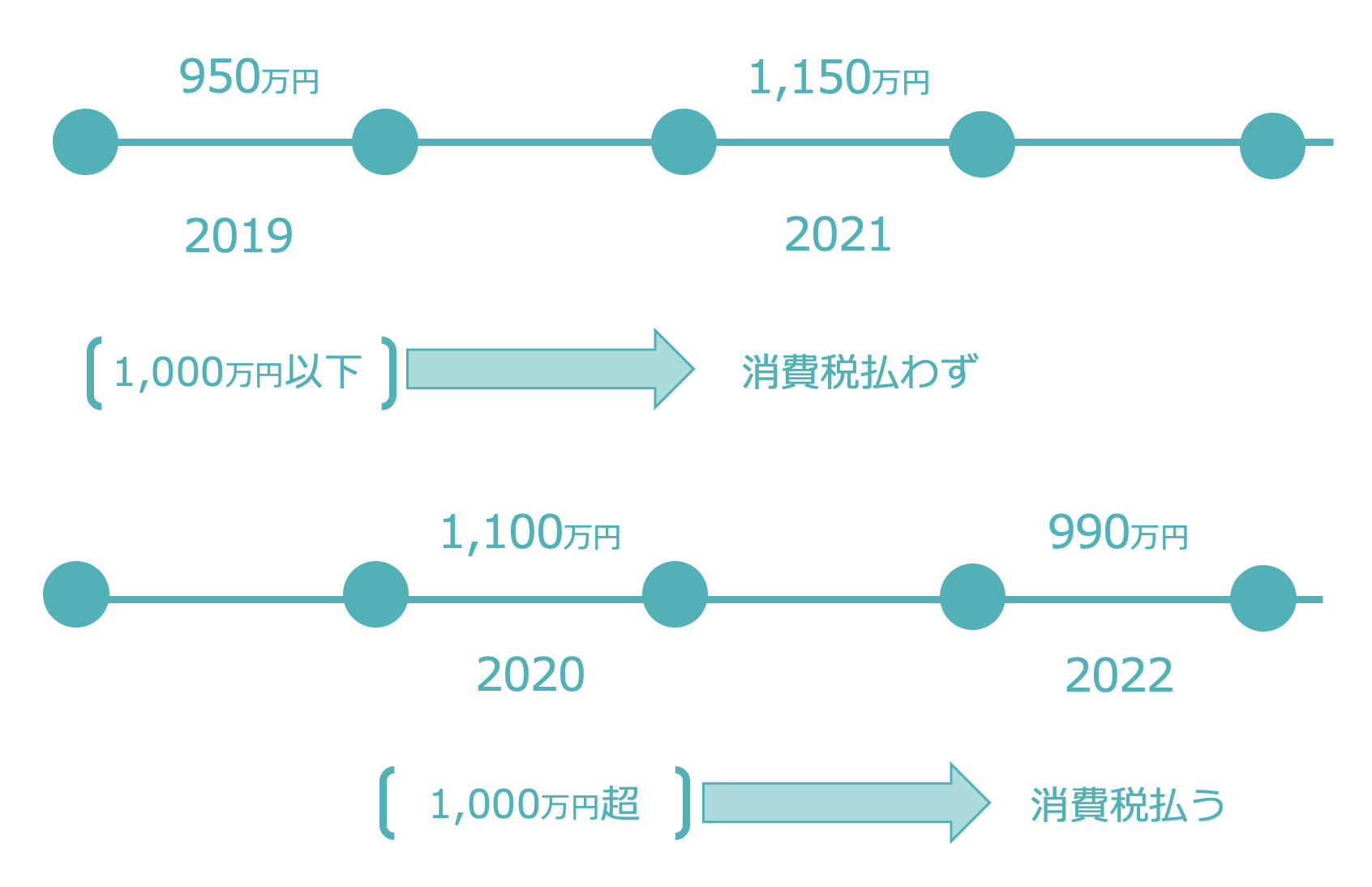

消費税のルールでは、2年前(2期前)の売上が1000万円を超えているかどうかで、その年(その期)に消費税を税務署に払うかどうかが決まります。

会社は個人とは別の扱いになり、改めて納税義務があるかどうかを判定します。

会社設立1期目の場合、その2期前はなく、売上もありません。

結果、設立から2期は消費税免税ということに。(資本金が1,000万円未満が前提)

これが法人成りをするメリットの1つでもありました。

インボイス後はどうか。

もし、フリーランスの時代にすでにインボイス登録をしているなら、会社にしてインボイス登録をしない道を選ぶ可能性は少ないでしょう。

もし、そうであれば、フリーランスの時代と同じように、1期目からインボイス番号の入った請求書を発行することになりますし、1期目から税務署に消費税を払うことになります。

インボイス登録して新たに消費税申告するなら知っておきたい「2割特例」を解説。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

インボイスが始まる前に知っておきたい。カン違いしやすい3つのコト。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

では、法人成りした場合、インボイス登録はどうなるのでしょうか。個人の番号をそのまま使っていいのかどうか。

次からお伝えします。

会社では新たにインボイス番号が必要

フリーランス(個人事業)と会社は別の扱いなので、フリーランスの時代の番号をそのまま利用することはできません。

会社は会社で新たにインボイス登録をする必要があります。

とはいえ、実務を踏まえるとややこしい話です。

たとえば、2025年8月1日に会社をつくったとしたら、2025年7月31日まではフリーランスの立場です。

「じゃあ、すぐに8月1日からの会社の請求書に間に合うようにインボイス番号の登録申請をしないと…」と動きたいところですが、実は会社を作る前にはインボイス登録申請ができないことになっています。

これ、請求書を受け取るお客さまも困る可能性があります。

法人成りしたらその月の請求書にはインボイス番号が載っていないわけですから。

「あれ?確か先月まではインボイス番号あったよね…?」と。

もしお客さまが消費税の原則課税を選んでいれば、「マイナスできない?」と思われるかもしれません。

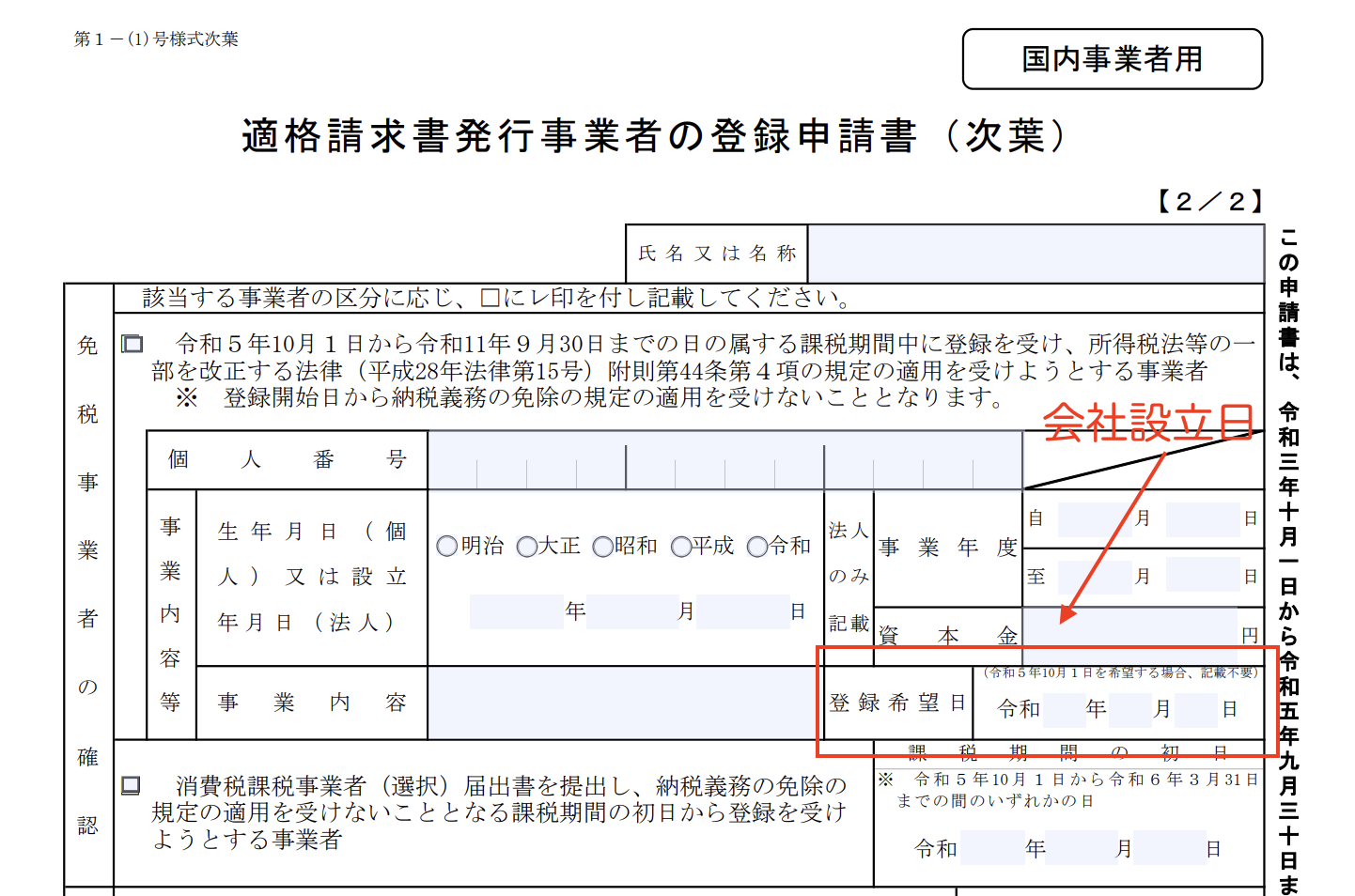

実際には会社をつくったあとインボイス登録申請をすれば、会社設立日からインボイス登録していた扱いになります。(設立1期目が終わる日までに)

具体的には、会社のインボイス登録の申請をするときに、登録希望日に「会社設立日」を入力して、申請します。

e-tax(Web版)で申請することができます。

インボイスの登録申請については、こちらの記事にまとめてあります。

インボイス制度の7つのポイント。e-taxでインボイス事業者への登録申請の流れを解説。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

インボイス登録画面で「課税事業者に該当しますか。」で「いいえ」を選び、

それぞれの内容を読んで問題なければチェックし、

日付を設立日にします。(画面は2023年10月1日前なので10月1日も表示されていますが、おそらくこんなイメージの画面になるかと。)

通常は登録申請書を出してからインボイス事業者になるには登録希望日は提出日から15日経過した日以後しか選べません。(たとえば登録希望日が1月1日なら前年の12月17日までに税務署に出すことになります。)

ただ、会社の設立があった期については特例扱いです。

申請時点ですでに設立日を過ぎていても(当然そうなるかと)設立日を選ぶことができ、実際にインボイス登録番号が通知されれば、設立日からインボイス事業者だったという扱いになります。

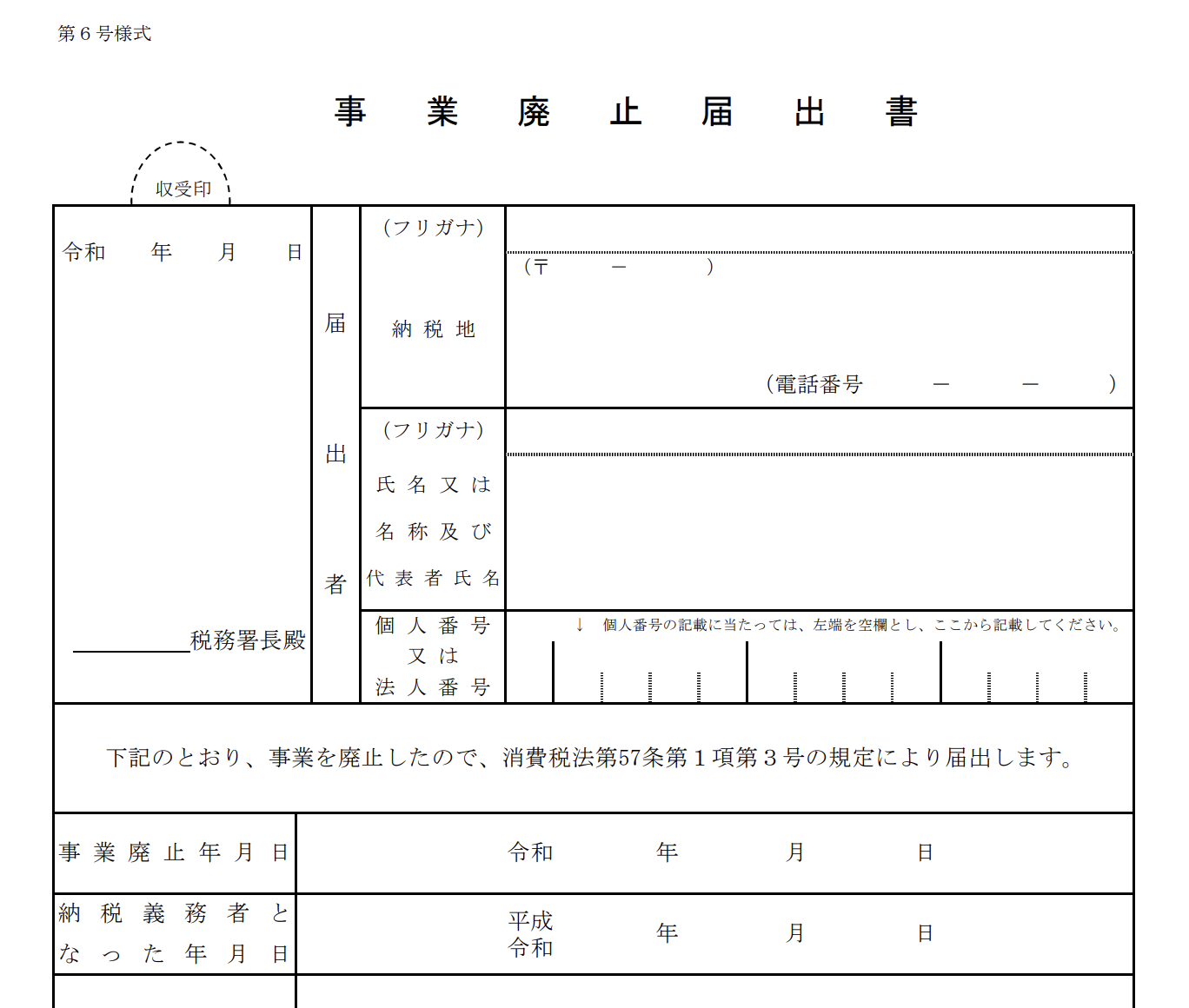

いっぽうで、フリーランスとしての立場でインボイス番号が必要なくなる場合は、「事業廃止届出書」を出しておくことになります。

お客さまにどうやって伝えるか?

このルールでは、法人成りするとインボイス番号が一時的にない状態になるので、実にややこしい話です。

こちらにとってもお客さまにとっても。

法人成りにはメリットもデメリットもあるのですが、よく検討した上で法人成りを選ぶ場合には、継続して取引のあるお客さまには、

- 会社設立後でないとインボイスの登録申請ができない

- インボイス番号をすぐに申請する

- インボイス番号がわかったらすぐに連絡する(メールなど)

- 経理はインボイス登録事業者の扱いで

といったことはフリーランスのときに事前に伝えておいたほうがいいでしょうね。

前月までインボイス番号の入っていた請求書がなしに変わるわけですし、お客さまの経理が2度手間になる可能性もあります。

もっとも簡易課税なら計算に影響はないのですが、まぁ、お客さまごとの消費税の計算方法を聞いてお伝えするのも手間がかかりますので。

ということで、法人成りした場合のインボイス番号の申請は必要です。

インボイス後に法人成りを検討される方には参考にしていただければ。

個人事業の相続の場合には、こちらにまとめてあります。

2023年10月以降に相続があったときのインボイス制度の手続きを解説。 | GO for IT 〜 税理士 植村 豪 OFFICIAL BLOG

【編集後記】

昨日はじぶんの月次、請求書発行、法人の決算などを中心に。その後、夏休み中の長男(8)と実家に行き、両親も喜んでいました。一緒にWiiのボーリングをやっていたので、まだまだ元気かなと。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

なげわ コンソメ味