2023年10月よりインボイス制度がはじまります。

今、免税事業者だけど、「インボイス登録事業者になる」と手を挙げることにしたのであれば、期間限定で「2割特例」で消費税を計算することもできます。

その「2割特例」について、具体的な内容や手続き、注意点をお話します。

新たに消費税を税務署に払うことにしたなら

2023年10月より消費税のルールが変わり、インボイス制度(適格請求書保存方式)が始まります。

インボイス制度に登録すると、「T…」からはじまる番号を請求書に表示することができ、消費税を請求できるというルールです。

ただ、絶対に登録しないといけないものではなく、登録するかどうかは任意です。

すでに消費税の申告をし、税務署に税金を払っている場合は、登録するかしないかを決めるだけです。

いっぽうで今回、影響が大きいのは、これまで免税事業者(前々年(2期前)の売上が1,000万円以下)だった方。

インボイス制度に登録することで

- 消費税の申告をする

- 消費税を払う

といったことが必要になります。

必要なかったことが出てきますから、手間と税負担はデメリットともいえます。

世の中に流されず、本当にインボイス制度への登録が必要かどうかを考えたほうがいいでしょう。

で、これまで免税事業者だった場合で、本来であれば2023年も免税事業者だった方が「インボイス制度に登録するわ」と手を挙げてインボイス制度に登録をした場合に限って、期間限定で消費税の計算の特例が認められます。

(開業して2年以内の個人や会社も免税事業者になります。)

通常は消費税の計算は原則課税と簡易課税。

どちらかを選ぶことになり、税額も変わります。

(簡易課税は1度選べば2年は続けないといけません。)

これに加えて、期間限定で売上の消費税の20%だけ払えばいい「2割特例」で計算することができます。

仮にサービス業で簡易課税で消費税を計算した場合、税務署に支払う消費税は45万円。

ただ、「2割特例」であれば18万円を払えばいいことになります。

計算方法が違えば納税額も変わります。

この「2割特例」知っておいたほうがいいでしょう。

「2割特例」いつまで利用できるのか、疑問に思う方もいらっしゃるでしょう。

次でお話します。

「2割特例」はいつまで利用できる?

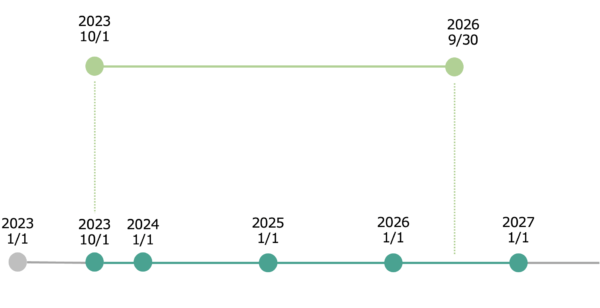

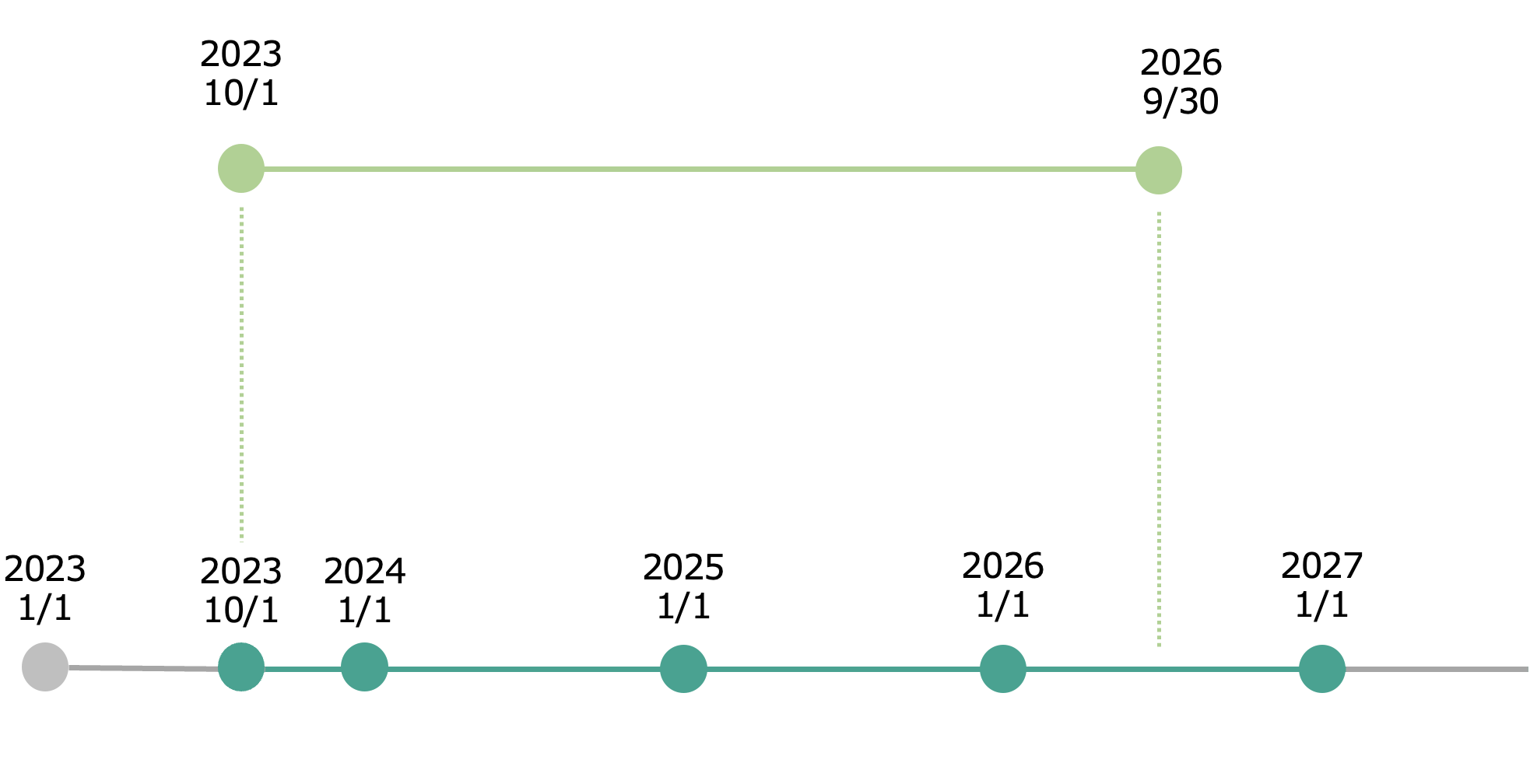

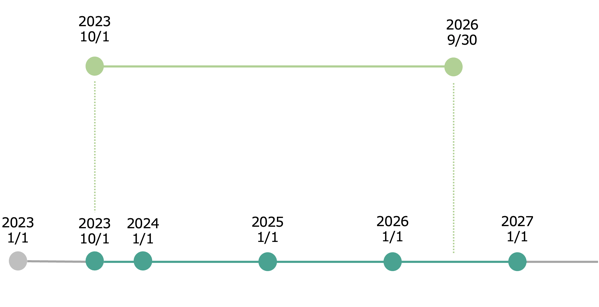

消費税の「2割特例」はいつまで利用できるのか。

国税庁HPでは「令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。」と…。

そう言われてもよくわからないでしょう。

説明すると、2023年10月1日〜2026年9月30日までの期間が含まれる年(会社は年度)なら、「2割特例」を利用することができます。

個人事業者、フリーランスの方、12月決算の会社であれば、2023年10月1日〜2023年12月31日をはじめとして、

- 2023年10月1日〜2023年12月31日

- 2024年1月1日〜2024年12月31日

- 2025年1月1日〜2025年12月31日

- 2026年1月1日〜2026年12月31日

の全4回です。

同様に3月決算の会社も全4回。

- 2023年10月1日〜2024年3月31日

- 2024年4月1日〜2025年3月31日

- 2025年4月1日〜2026年3月31日

- 2026年4月1日〜2027年3月31日

これまで免税事業者だったけど、インボイス制度で登録事業者になったというのであれば、この「2割特例」を含めてどの計算方法で税務署に消費税を払うのがいいか検討しましょう。

毎回利用できるとは限らない

2023年10月1日時点で「インボイス制度に登録するよ」と手を挙げたからといって、すべての期間で「2割特例」を利用できるわけではありません。

2年前(会社は2期前)の売上が1,000万円を超える場合には、そもそも課税事業者になるので、「免税事業者なのにあえて消費税払うよと手を挙げた」に該当しません。

結果、2026年は「2割特例」を利用することはできず、原則課税か簡易課税で消費税を計算することになります。

なので、毎年(毎期)に判断が必要になります。

もっとも、全てにおいて「2割特例」が有利とも限りません。

大きな投資をしたときには原則課税が有利になったり、業種によっては簡易課税が有利ということもありますので。

「2割特例」を利用するには?

「2割特例」を利用する場合、どんな手続きをすればいいのでしょうか。

実は届出書などを出す必要はありません。消費税の申告書を提出するときに、申告書の該当部分に丸をつけます。

もっとも、確定申告書等作成コーナーなどであれば、事前に計算方法を選ぶでしょうから、この丸は自動でつくと思われます。少なくともつけ忘れるなどということは想定できません。

か、紙で申告書を税務署に出すなら…。

ということで。もし、2023年10月よりインボイス登録して新たに消費税を払うなら、

- 消費税の計算方法は3つある(原則課税・簡易課税・2割特例)

- 「2割特例」を選べるかは毎年(毎期)確認が必要

- 「2割特例」で申告するかは、その都度選べる

ということを踏まえておきましょう。

インボイス制度で「あえて消費税を払う」と手を挙げたフリーランスが知っておきたいこと。 – GO for IT 〜 税理士 植村 豪 Official Blog

そもそもインボイス事業者の登録は任意であって、あえて登録しないという道もあります。

【編集後記】

昨日は法人のお客さまと打合せ。産まれたばかりの赤ちゃんもZoomに登場してくれました。終わってからはセミナーの準備などを。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

フランセ ミルフィーユ