会社をやっていれば、赤字になってしまったというときもあるでしょう。

それはそれとして、早めに取り戻すことを考えましょう。

会社の赤字(欠損金)についてまとめてみました。

赤字は単なる赤字でない

赤字というのは、損益計算書で売上よりも経費のほうが多い状態。

会社であれば利益を出すことを目指したいものですが、ときには赤字になることもありえます。

たとえば、

- 新型コロナウィルスなどの影響で売上が激減した

- 大幅な見直しで経費がかかった

といったこともあるわけです。

仮に赤字が100万円だったとすれば、それだけお金は減っていきます。赤字でもお金があれば仕事を続けることはできるものの、貸借対照表の純資産がマイナスになるとお金を借りることもむずかしくなります。

そうならないように、早めに利益を出したいものです。

大事なのは早めに利益を出せるように手を打つこと。そして赤字をムダにしないこと。

赤字を出しても翌期以降に利益を出せば、その赤字を活かすことができます。

(青色申告が前提です。)

赤字を取り戻そう 期限は10年

翌期に赤字を活かすとはどういうことか。

もし翌期に利益が出たら、前期の赤字を利益からマイナスできるのです。

たとえば、前期の赤字が100万円だったとしましょう。

で、当期に500万円の利益が出たとすると、税金がかかるのは利益の500万円ではなく、利益500万円-赤字100万円=400万円をもとに税金を計算します。

翌期の利益にかかる税金を赤字の分だけ減らせるわけです。

赤字が出たとしても翌期以降で利益が出れば、その赤字は結果的にムダにはなりません。

この赤字は法人税のルールでは欠損金と言われるもの。

資本金が1億円以下の会社なら赤字を100%繰り越せます。

では、赤字を何年繰り越せるのか。

赤字が出た期から10年間です。

10年のうちには利益を出して、過去の赤字をマイナスしたいものです。

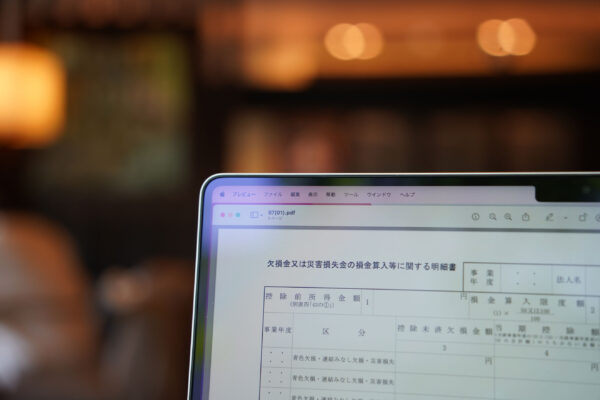

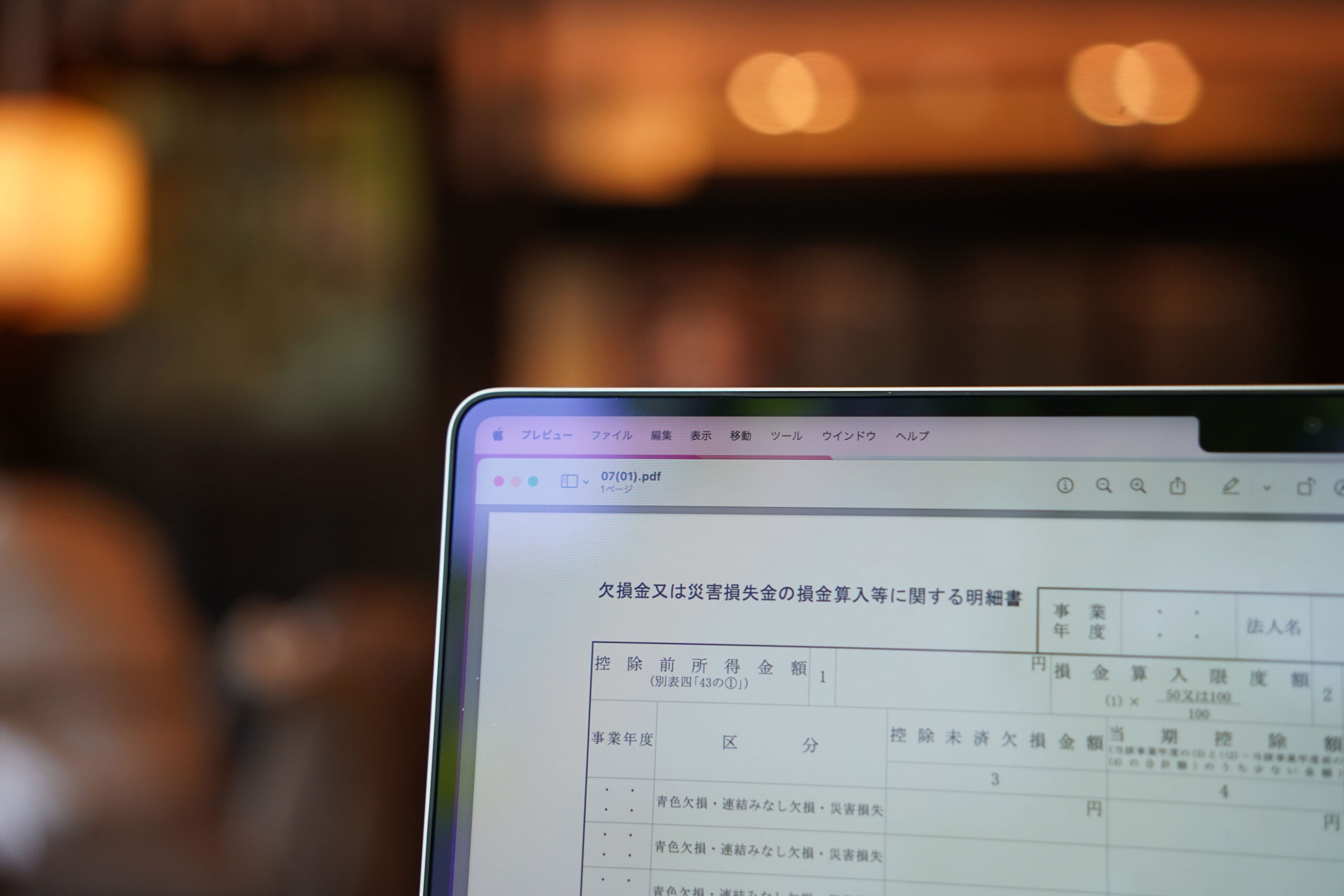

では、この赤字が現在いくらあるか。

これは、法人税の申告書から確認ができます。

いくらあるかは、法人税の申告書の1番最初のページ、別表一の右下あたり「翌期へ繰り越す欠損金」として載っていますし、

「いつの赤字なのか?」は法人税の申告書を数ページあとの別表七という書類に載っています。

税金を払わないとお金は増えないとは言われますが、過去の赤字(欠損金)がある場合は、その金額に限って税金を払わなくてもお金が増やせるチャンスです。(最低限の7万円はかかります。)

赤字にならないほうがいいのは言うまでもありませんが、なったものは仕方ないです。

その後に利益を出すためにどうするべきかを前向きに考えましょう。

赤字が流れるのを見過ごしてはいけない

とはいえ、10年で回収しきれないというケースがあるかもしれません。

その場合はどうなるか。

10年間経って、マイナスされずに残った赤字は流れてしまいます。

11年目に出た利益からマイナスしたくてもできないということです。

そうならないようには、

- 赤字になったら早めに利益を出せるよう動く

- 流れていく赤字を見過ごさない

ということが大事です。

会計事務所に法人税の申告書をつくってもらっていれば大丈夫と思うかもしれませんがそうとも限りません。

実際に10年経って赤字が流れているのを目にしたことがあります。

10年経って赤字が流れてしまうのを見過ごすことのないように。

過去の赤字がどれだけあるか、どこを見ればいいかを知っておき、つぶさにチェックしましょう。

数年経って期限切れになりそうだと感じても、売上に限らず利益を増やせる方法はあります。その赤字を利用して貸借対照表の状態を見直すこともできます。

ただ、それは税理士には相談したほうがいいでしょうね。

会社をやるなら、ときには赤字になることもあるわけです。

ただ、その赤字をどう活かすかを考えておきましょう。

「過去の赤字なんてあったんだ…」ということがないように。

【編集後記】

昨日はオフ。長男(7)の希望で朝から2人でプールに。その後ランチを食べてから書店に寄って、最近集めているサバイバルの本を3冊大人買い。夕方はとあるアイテムを購入したりと。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とあるアイテム

製麺大学 桜えび玉子とじうどん