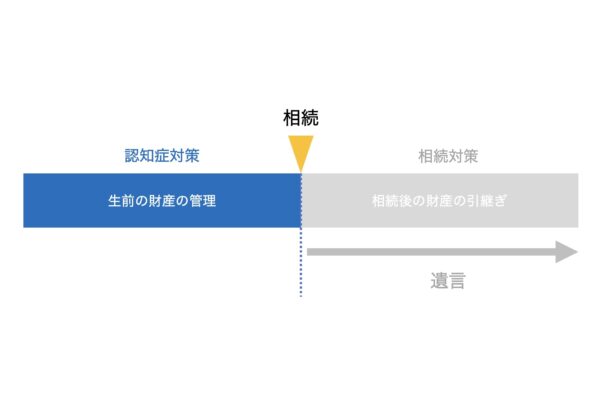

生前の対策として、相続対策はよく耳にするところです。

ただ、実際はもう1つ認知症対策というものがあります。

相続でも認知症でも財産凍結になる

相続を考えたとき、「相続対策をしないと…」と考える方は一定数いらっしゃるでしょう。

「どうやって財産を分けるか」

「相続税はかかる?、払える?」

「相続税を減らすには?」

というように。

・もめない

・払えるか

・相続税の節税

という3つをバランスよく考えることが相続対策です。

ここで節税ばかりを優先すると、もめる結果になります。

もめる可能性を下げるには、やはり遺言書をつくっておくべきです。

もし、遺言書がなく、相続税の申告が必要なケースでもめると、申告期限までの10ヶ月間で話がまとまらずに法定相続分で申告することになります。

さらに「小規模宅地等の特例」など特例がつかえない可能性があります。

結果,本来よりも多くの相続税を払う可能性があり、そこで「払えるか」の問題が大きくなります。

その後に分割が決まったら、また申告しないといけないわけですし、もめると結果として、手間もお金もかかります。

そして、相続ではなにかとお金がかかるわけですが、遺産分割が終わるまでは銀行の預金口座は凍結されます。

預金の仮払い制度というものがあり、ある程度は引き出せますが。

預金の仮払い制度で預金の凍結後でも一定額までお金を引き出せるように(民法改正) – GO for IT 〜 税理士 植村 豪 Official Blog

ただ、生前のうちに口座が凍結されるという可能性もあるのです。

それが認知症になった場合です。

認知症になるとできないことばかり

認知症というのは、じぶんで判断ができない状態。

確かに年齢を重ねると多少物忘れすることもあります。まぁ、わたしも前日の夜に何を食べたかを忘れることがありますけど…。

ただ、認知症になった場合は、そのレベルではありません。

夜ご飯を食べたことすら忘れていますし、そもそも忘れているという自覚すらありません。

わたしが多少もの忘れしたところで生活に困ることはないですが、認知症の場合には生活する上でも困ります。

判断ができないことで、預金や不動産の財産が動かせなくなるのです。

それが財産の凍結といわれるものです。

認知症になるとできなくなること

たとえば、

- 預金の引き出し

- 定期預金を解約

- 不動産を売る

- お金を借りる

- 贈与

といった判断が必要なことができなくなります。

贈与の例で考えてみましょう。

贈与というのは、

- あげる側の「あげます」

- もらう側の「もらいます」

というそれぞれの意思表示があってはじめて成立する契約です。

ところがあげる側の方が認知症になればどうなるでしょうか。

「あげます」という意思表示ができません。

つまり、認知症になったあとに贈与することはできないのです。

銀行の対応も変わります。

認知症になったことを知れば口座を凍結します。

その後に入院代やら介護にかかったお金を払うにも、凍結されていては預金からお金を引き出すことができません。

さきほど、

- 遺言書を書いておく

- 預金の仮払い制度を利用する

というのがありました。それでお金を引き出せるのでは?と思うかもしれません。

ただ、それは相続があった後のはなしです。相続前のはなしではないのです。

相続まで行かずとも、生前のうちに介護などで生前のうちに多くのお金が必要になる可能性もあります。

その凍結されたお金を口座から引き出せないと、お金のやりくりをどうするか。困ることもあるでしょう。

認知症になったあとは、法定後見制度を利用するしかないです。

法定後見制度というのは、ざっくりいうと本人の利益を保護する制度。

超絶にややこしくなるのでここでは詳しく書きませんが、財産は家庭裁判所の下に監視されます。

財産管理をする人を選んでもらう必要がありますし、時間もかかります。管理する人には報告義務もあり、手間もかかりタイヘンです。

さらに管理する人として場合によっては親族でなく、弁護士や司法書士が選ばれる可能性もありますし、何をするにもここを通さないといけません。

少しずつ進むと言われている認知症。

判断ができなくなったらこの法定後見制度を利用することになります。

なので、認知症の対策をするなら、判断ができる元気なうちにということです。

生前対策は相続対策と認知症対策の2本立てで

相続になるまでに認知症などで判断できないとなっても、凍結されずに財産を管理できるような対策をしておく必要があります。

元気なうちにできることにはどんなことがあるか。たとえば次のようなものがあります。

任意後見制度

任意後見制度はその1つです。

認知症になる前の元気なうちにじぶんの意思で財産を管理する人を選べます。

そのかわり、家庭裁判所が管理する人がちゃんと仕事をしているか、マークする人(監督)を決めてチェックされます。

ここ、ちょっとわかりにくいかもしれませんが、翼(管理する人)のマークに日向がつくというイメージです。

法定後見制度との違いは、管理する人を家庭裁判所が選ぶのではなく、じぶんで選べるという点。

ただ、マークする人(監督)が選ばれ、財産は裁判所の管理になります。

まとめると、

- 法定後見制度は認知症後の対策。財産を管理する人は家庭裁判所が決める(場合によっては弁護士なども)

- 任意後見制度は認知症前の対策。財産を管理する人はじぶん(財産を所有する人)で決めることができるものの、マークする人は家庭裁判所が決める

となります。

家族信託

家族信託というしくみがあります。信託と言っても、投資信託のイメージとは違います。

言葉のとおり、家族を信じて託すということです。

といってもよくわからないでしょう。

たとえば、父と相続人の子がいた場合に、父はじぶんの財産の管理を子に任せることができるのです。

子はじぶんの財産ときっちり分けた信託財産として父の財産を管理します。

もちろん、口頭だけでするものではありません。

父と子で公正証書による信託契約書をつくったあと、お金の管理や不動産を売るなどの権利を子に任せることができます。

不動産なら登記もして管理してもらうことになります。

むずかしい話なので、具体例で考えてみます。

たとえば、信託する財産がお金の場合

- 前述の信託契約後に銀行に信託契約書を提出して信託専用の口座をつくる

- 父の預金口座からお金を送金します。

- その後の父の医療費や介護の費用は信託口座から払うことができます。

子がじぶんのお金と別枠で管理しているお金。

この状態でその後に認知症になったとしても、信託されたお金の凍結はされません。

財産は父のものですが、管理や処分を子に任せることができるわけです。父はその経過を報告してもらうことができます。

父の権利をまさに権(管理や処分)と利(財産からでる利益)に分けることができるというイメージです。

これも認知症になる前の元気なうちにしかできない対策です。

生前贈与

お金の面で言えば、生前贈与もその1つになるでしょう。

生前贈与しておけば、そのお金はもう凍結されることはないのですから。

元気なうちであれば、「あげます」とはっきり意思表示ができるはずです。

とはいえ、長生きすることで医療費などかかるお金もあり、贈与するとしても、やはり余裕資金の範囲内でしょうね。

というように。生前対策には相続対策と認知症対策の2つがあるということを知っておきましょう。

認知症は少しずつ進んでいくものとされており、家族でも少しずつ話をして認知症への対策も考えてみるのがいいかと。

むずかしいテーマですが、認知症対策が必要だということを知ってもらえるとうれしいです。

【編集後記】

昨日は相続や確定申告を中心に。そのあとは調べごとをしました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

Bigプッチンプリン 苺ミルクショコラ