スマホを仕事に使うということもあるかと思います。

今回はiPhoneを例に経理処理についてまとめてみました。

iPhoneを仕事で使うなら?

スマホを仕事に使うというケースもあるでしょう。

わたしも仕事に使っています。

電話として使う場面は、ほとんどないのですが、テザリングを使ったり(これも最近はありませんが。)、スマホでスキャンしたり、オンライン用のカメラとしてなど電話以外でも仕事に使える場面はあるものです。

たとえば、iPhoneを仕事に使っている場合で考えてみます。

iPhoneを仕事に使っていれば、経費にできる部分はあります。

iPhoneの購入代金、通信費といったところです。

このうちiPhoneの購入代金については、通常は減価償却資産という扱いになります。

減価償却資産というのは、通常は長く使うことが前提で、税金の世界で決められた年数にわたって少しずつ経費にしていくというものです。

ただ、実際にそのような扱いをするのは、30万円以上するモノを買った場合が多く、30万円未満であれば、特例を使うことが多いです。

特例というのは、下の表の②〜④。金額で取り扱いを分けていて、◯が複数付いている場合は、選択すればいいので、有利なものを選びます。

10万円未満であれば、②で全額経費にしますし、10万円以上で20万円未満であれば、③か④を、20万円以上30万円未満であれば④を選ぶわけです。

④は、青色申告であれば使える特例(以下「30万円未満の特例」とします。)。10万円以上30万円未満のモノであれば、買って使った年に全額経費にすることもできます。

(ただし使えるのは年300万円に達するまでの金額です。)

が、償却資産税という税金の対象にはなるので、注意です。

(償却資産税は、市町村の計算する評価額の合計が150万円未満なら、かかりません。たくさん減価償却資産や「30万円未満の特例」をつかったモノがあると、償却資産税がかかる可能性があるということです。)

いっぽうで、③を選べば3年間で1/3ずつ経費にしていきます。購入金額を経費にできる速さが違うということです。

これを踏まえて、iPhoneの場合はどうかというのを表にしてみました。

iPhone miniとiPhone12の64GBと128GBは緑の部分で10万円未満(②)で、赤い部分は10万円以上20万円未満(③)。iPhone12の256GBとiPhone12 ProとiPhone12 Pro Maxが該当します。

忘れがちなのは、事業供用割合です。経費にできるのは実際に事業に使っている割合だけです。

たとえば、通話料もプライベートで使った分(家事費)は「事業主貸」で経理します。

iPhoneを下取りに出した場合は?

iPhoneを買うときにこれまで使っていたスマホを下取りに出すことができます。

わたしも下取りは利用しています。

で、購入するときは、この金額を引いて「消耗品費」で経理をすればいいか?という話です。

実はこれはできません。iPhoneに限らず代金の相殺はあったとしても、税金の計算では相殺しないで、購入代金は前述のように取り扱い、下取りは雑収入などで売上扱いです。

Appleで下取りしてもらうと、値引きで考えてしまいがちですが、違うお店で下取りしてもらった場合を考えてみるとわかりやすいです。

その場で引き取ってもらうわけではなく、梱包キッドが送られてくるので、そもそも取引は別です。

クレジットカード決済なら、カードに「APPLE JAPAN INC (返品) 35,000」というように返金処理されるので、それを売上処理します。(消費税も課税売上です。)

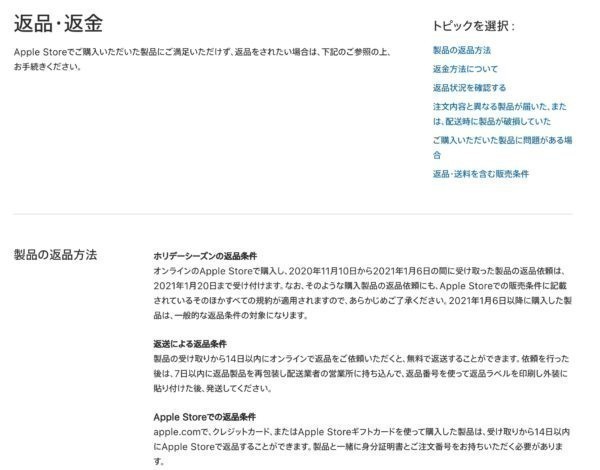

iPhoneを返品したら?

AppleでiPhone12シリーズを買ってみたけど、「やっぱりイマイチ。」と思えば、返品することもできます。

執筆日現在はホリデーシーズンとなっていて、オンラインで買った場合で、2020年11月10日から2021年1月6日の間に受け取った製品の返品依頼は、2021年1月20日まで受け付けてくれます。

返品・返金 – ショッピングのサポート – Apple(日本)

その場合はどう処理すればいいでしょうか。

たとえば、クレジットカードで買ったときに、

消耗品費 82,280/未払金(クレジットカード)82,280

と経理したなら、その反対の仕訳をします。

未払金(クレジットカード)82,280/消耗品費 82,280

というようにすれば、取引はなかったことになります。

iPhoneを買い替えた場合にでてくる取引についてまとめてみました。これからiPhone12の買い替えを検討されている方は、参考にしていただければ。

【編集後記】

昨日は午後から相続税申告入門セミナー、新しいアイテムを試してみたところスムーズに使うことができました。そのあとの懇親会まで楽しめました。同じ動画もあるけど、あえてセミナーに参加していただけるというのはうれしいです。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とあるアイテム