ネットサービスが使えるようになり、便利になっています。

ただ、じぶんがいなくなったときにどうやって気づいてもらうかも考えておきたいもの。

電子マネーやポイントなど、ネットにあるお金は気づかれない可能性があります。

お金に変えられるものは財産

相続財産になるものは、ざっくりいうとお金に変えられるものです。

現金や預金はもちろんのこと、売掛金や上場株式といったものもお金に変えられるのであれば、相続財産になります。

まぁ、中小企業の株のように売れないのに財産になるようなものもあるわけですが。

どんな相続財産があるか?を確認するのに、

- 固定資産税の課税明細書

- 預金や株式の残高証明書

- 貸金庫

- 保険証券

- 通帳

などといった目に見える情報から探していくわけですが、そこを探してもわからない可能性のある財産もでてきました。

ネット専業銀行の口座、電子マネー、ポイントといったものです。

電子マネー・ポイントも相続財産

ネット専業銀行の場合、キャッシュカードや申込み書類があれば、そこからネット口座の存在に気づく場合もありますが、そもそもIDやパスワードがわからないとログインができません。

ただ、相続手続きの場合は、連絡をするようにガイダンスされています。

.jpg")

ただ、口座があることに気づけるかどうか?同居している親族でも知らないケースはあるでしょうし、兄弟や甥、姪など会う機会が少なかった場合にはさらにハードルがあがります。

特にわかりにくいのが電子マネーやポイントです。

電子マネーには、たくさんの種類があります。すべてではありませんが、わたしが使ったことがあるものだけでも

- PayPay

- LINEPay

- メルペイ

- モバイルSuica

- 楽天ペイ

- auPAY

- ファミペイ

- iD

- QUICPay

といったところがありますし、ポイントにもAmazonポイントや楽天ポイント。Tポイントなどもあるわけです。

ポイントなんて、少額だろうと思うかもしれません。

でも、そうとも限りませんし、たとえ少額でも現金と同じ扱いですから相続財産になりますし、分割協議の対象にもなるわけです。

そして、電子マネーにはポストペイド(後払い)型とプリペイド型(先払い)があり、iDやQUICPayといったポストベイド型の場合には、多くがクレジットカードに請求がくる後払いなので、残高が残ることはありません。債務になるもの。

いっぽうで、モバイルSuicaやPayPay、LINEPayなどの先にお金をチャージするプリペイド型電子マネーの場合、残高が残ったままということがありえます。

たとえば、PayPayを、預金からチャージしていたら、

9/1(振替)RT(ペイペイ) 20,000

というように通帳記帳がされるので、そこからPayPay残高があることがわかる可能性はあります。

ただ、ネット専業銀行からチャージしていると、そもそも口座があることに気づけるかどうかもわかりません。

メール(GmailやOutlookなど)を確認したり、スマホのアイコンが確認できるか?、バックアップがあるか?といったところから探っていくことになるでしょう。

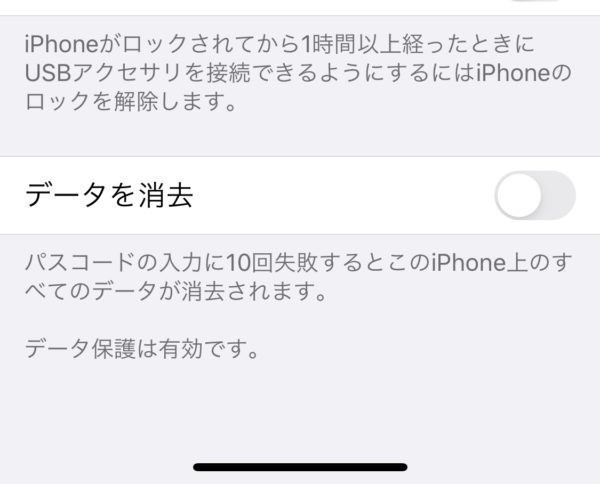

PC、スマホ、タブレットどれもログインにはIDが必要になります。iPhoneでは、「設定」→「FaceIDがとパスコード」でデータを消去するがONになっている場合、は10回間違えるとデータが消えます。OFFの場合は店頭に持っていく必要があります。

バックアップは必要でしょう。

iPhone のパスコードを忘れた場合や iPhone を使用できない場合 – Apple サポート

Amazonポイントや楽天ポイントなどのポイントは、高額なポイントを持っているケースもありますので、わかるようにしておきたいところです。

ただ、ポイントについては、通帳があるわけではありませんから、ハードルは上がります。本人がいくら残高があるか知らないということも普通にあるので。

ということで、現状はネットの各サービスの相続対応もはっきりしない面もあり、デジタル資産をもつなら、もしもの場合に備えて情報をわかるようにしておきたいところです。

ネット財産を見つけてもらう対策

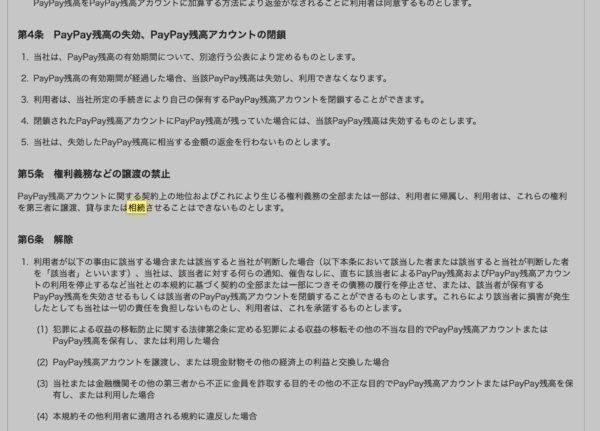

PayPayのHPに記載があるのですが、残高の有効期限が経過したら残高は失効し返金もされないということです。

.jpg")

そして、権利は相続で承継されないとも記載されています。

これは一身専属といって、たとえば、私の税理士の資格が相続で子どもに承継されないというのと同じで、アカウントが承継されないということです。

ネットしらべではありますが、LINEPayでは問合せがあれば残高の返金対応はするというスタンスのようです。

いっぽうでJALや

.jpg")

ANAのマイルは相続ができます。

.jpg")

いずれにしても、残高があるなら相続があった場合に、家族に気づいてもらう必要があります。

その方法として考えられるものを2つあげてみました。

IDやパスワードをリストにしておく

ネットのサービスを利用するならIDやパスワードが必要です。

スマホの場合、本人が使えば指紋認証や顔認証で通過できますが、本人以外はそうはいきません。

ネットバンクやAmazonなどどんなサービスを利用しているかをリストにし、ID、パスワードがわかるようにリストにしておく必要があるでしょう。

遺言書やエンディングノートと一緒にしておくなど。

IDやパスワードがわかるとわからないでは、相続手続きのスピードは全然違うはずです。

ネットサービスを使えるなら、Everonoteやパスワード管理ツール。こういうサービスもあります。

.jpg")

パスワードを一元管理できる「DropboxPassword」これを使うための情報を残すという手もあります。

.png")

重要書類をしまっておける「Dropbox Vault」。

.jpg")

緊急時にこのフォルダにアクセスできるユーザーを決めることができ、家族にしておくというのが考えられ向いているかなと。

Secure Personal Information Online with Dropbox Vault – Dropbox

どちらもDropbox Plus以上の有料プランで使うことができますが、その価値はあります。

Dropbox Plus の値上げをかなりの値下げと感じた理由(ワケ) 1TB→2TB・スマートシンク・巻き戻し | GO for IT 〜 税理士 植村 豪 Official Blog

家計簿ツールで管理

ネットにある財産を1つのアプリに集約するというのも1つの方法でしょう。おすすめしたいのは家計簿アプリ。

ネット財産には、ネットで対応するという手です。

わたしはマネーフォワードMEを使っていて、妻にも家計簿アプリの存在は伝えてあります。

このアプリで、預金、電子マネー、ポイントも外に出ている小規模企業共済、iDeCoといった財産残高や借入金、クレジットカードの債務もだいたい把握できるようにしています。

まぁ、吹けば飛ぶ資産ではあるのですが。

フリーランスのお金の管理術(MoneyFoward ME) 個人・ひとり税理士もひとり会社もまとめて管理 | GO for IT 〜 税理士 植村 豪 Official Blog

デジタルサービスを使う以上、先も想定してどうわかるようにしておくか?も考えておきたいものです。

【編集後記】

昨日は午後からひとり税理士のための相続税申告セミナーをオンラインで。懇親会でもいろんな話を聞けて楽しめました。ご参加ありがとうございました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とある問合せ(するほう)