相続税の申告には、所得税と違った仕組みがあります。連名で提出するなどというのもその特徴。

それだけにどんな影響があるかというのは、知っておきたいものです。

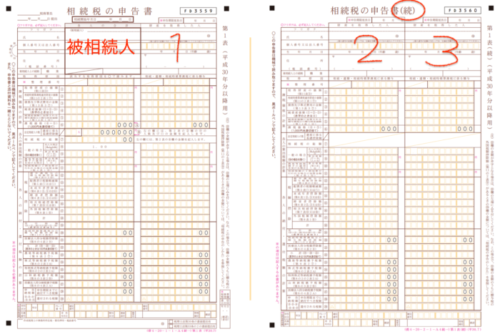

相続税の申告書は連名で提出する

所得税の申告と相続税の申告。

この2つの申告には、 大きな違いがあります。

所得税の申告は、たとえ家族だとしても一人一人が申告の対象。

なので、夫婦それぞれに収入があれば、それぞれが申告することになります。

夫婦で合算して1つの申告書にまとめて提出するということができません。

一方で。相続税の方は…?と言うと、相続人が連名で申告書を提出するということになっています。

相続人が連名で提出するのが一般的

揉めちゃったときに正しい申告書は出せるのか?

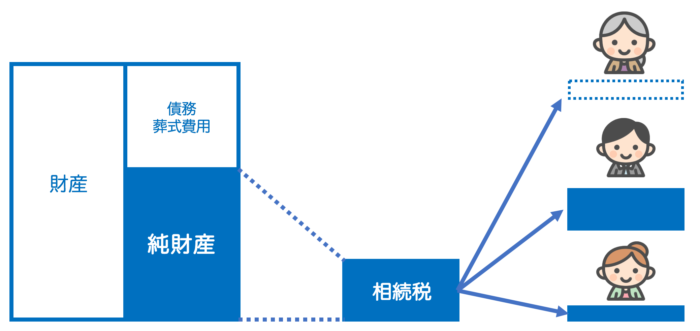

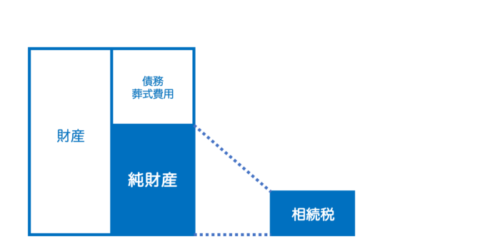

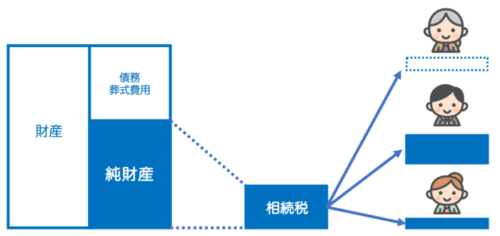

相続税の申告は、亡くなった人の財産と債務を全部調べて評価、純財産を計算し、

基礎控除額を考慮して、全体としての相続税を計算することになっています。

最終的にこれを各相続人が財産を取得した割合で税額を割り振るというしくみ。

配偶者は税金がかからないという特例もあります。

ということで、全体で計算するのが基本なので、相続人間がうまく調整し合わないとややこしいことになります。

もめてしまうと、相続財産を全体で計算するのも大変になります。

通常は連名で提出することが一般的な相続税の申告書。

「そっちはそっちでやって」と、各人がそれぞれで申告することもできるのですが、別々で提出した場合、果たして財産評価額や相続税は同じになるのか?という問題も。

財産評価額と相続税の総額までを一致させれば問題ないのですが…なかなか難しいことも。

結果として、財産内容が同じはずの申告書なのに、別々の財産評価額で出てくるとなれば、税務署も確認したくなるのは当然の話。

そう考えると、やっぱり揉めるべきではないでしょう。

全体計算だからこそきちんと申告

前述のようなしくみで、財産をまとめて、総額を計算して、各人に割り当てるという計算方法だけに、思わぬ影響がでることもあります。

それは、相続財産のモレがあったときに、各相続人に相続税の割り当て(按分)があり、税額が増えることがあるということ。

さらに、相続人の1人が相続財産を隠したりすると、財産が増えることになり、やはり割り当てがいくことにもなります。

結果、払わなくてもいい税金(重加算税や過少申告加算税)も負担することになるというなんともやりきれない結果が待っています。

ひとりの相続人が財産を隠し、他の相続人はきちんと申告していたとしても…です。

ということで。他の人にも影響する相続税の申告は、きっちりするべきでしょう。

そして、やはりもめないことが一番だということはいうまでもありません。

【編集後記】

昨日は税理士が年1回参加する無料相談の日でした。確定申告書等作成コーナーで画面をクリックしてもすぐに反応してくれず、違った意味でも大変でした。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

Filezila2

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/27@名古屋『ひとり会社の決算書の見方・使い方入門セミナー』

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)