会社が従業員のために支払ったものがあれば、福利厚生費になります。

ところが、ひとり会社が支払った健診費用は福利厚生費にならない、その理由とそれに代わるひとつの考え方をお話します。

会社には福利厚生費がある

会社には通常、福利厚生というものがあります。

- 社員旅行

- 社員の結婚祝い金

- 社員の残業食事代

- 社員みんなでバーベキュー

- 創立記念パーティー

- 社員の健康診断・人間ドック

こういったものは、「福利厚生費」として経費にすることができます。

本来なら、旅行代、食事代や会費など、個人でお金を払わないといけないところ、会社のお金で旅行に行けたり、結婚したらお祝い金をもらったり、残業したら食事代は払ってもらえる…

さらに会社の経費になるというのは、従業員にとっても、会社にとっても悪くありません。

わたしの場合、社員旅行はケースバイケース。残業食事代はちっとも福利厚生じゃないのですが…。

それはともかく。会社が従業員への福利厚生の意味あいで支払ったものがあれば、経費にできるというのが通常です。

ひとり会社の福利厚生にはキビシイ現実が待っている

「じゃあ、これがひとり会社になるとどうなる?」というのは、ひとり会社なら気になるところです。

でも、結論を先に言えば、ひとり会社の場合は経費になりません。

従業員がいれば経費になっているものも、ひとり会社だと経費にならない、というなかなかキビシイ現実が待っています。

その理由を考えるにあたり、まずは「福利厚生とはなんぞや?」を考えるところからはじめてみます。

前述の「福利厚生費」というのは、ざっくり言うと…

- 従業員に対するもの

- みんな公平に分けへだてなく

というスタンスで支払っているものについて、経費として認められるものです。

この点、ひとり会社には従業員はいませんし、ひとり会社の社長は従業員でない…ということになり、「福利厚生」というものが、そもそも成り立たないというのがその理由です。

フリーランス(ひとり)の健康診断や人間ドックでも同じように「福利厚生費」と概念がないということになります。よって結論は同じです。

「会社で請求書もらっているけどね?」

「会社名義で請求書もらっているけどね?」という意見もあるかもしれません。

とは言うものの、「会社名義で請求書を発行して」というのは、こちらからお願いしている話のはずです。

病院としても、世の中にたくさんある、従業員のいる会社の1つだと思って請求書を発行していると想定されます。

そもそも病院は、会社がひとりかどうかなんてことに興味ないでしょうし、人の税金のお話はもっと興味ないはず。

要するに病院としては「ちゃんと払ってもらえれば、よくてよ。」ということです。

もし、「会社名義でもらっているから、経費になるっしょ。」ということであれば、ぜーんぶ会社名義で領収書をもらえばいいってことになっちゃいます。

「表面的なことより、ホントのところはどうなの?」という話であり、会社名義の請求書があっても、領収書があっても、それが経費になるかどうかはまったくの別問題ということになります。

で、従業員がいない以上、「ひとり会社の健康診断や人間ドックの費用は福利厚生費にならない。」というのがここでの結論です。

実際に会社が負担していれば、会社の税金計算上は経費にならない(賞与扱い)ですし、社長個人も給料扱いとなり、源泉徴収などされることになります。結局、個人が負担すべきものを会社が負担したという扱いです。

ひとり会社の社長の福利厚生とは何だろう?

というわけで、ひとり会社なら、福利厚生というものがなくという扱いです。

このまま話を終えてもいいのですが、もう少し話を続けます。

では、ひとり会社の社長には、福利厚生的なものはないのか?

ひとりとはいえ、福利厚生的なものはやっぱりあるとうれしいもの。

ということで、考えてみたところ、パッと浮かんだのは次の2つです。

役員報酬

ひとつは役員の給料、役員報酬です。

給料といえば、通常は生活費となるものです。

給料を増やすと、

- 所得税が増える

- 住民税が増える

- 社会保険料の負担が増える

となるのですが、お金が手元に来たときには、これら精算すべきものは精算できています。

給料が増えれば、旅行に行ったり、将来のために使うなど、これまで以上に振り分けは自由です。

だから経費にならないものは、その給料としてもらったお金で精算すればいい話です。

役員報酬については、原則、毎月同じ金額で支給しないとだめというルールがあり(定期同額給与)、報酬額を変更できるタイミングは原則、期首から3ヶ月以内などと決まっているので注意が必要です。

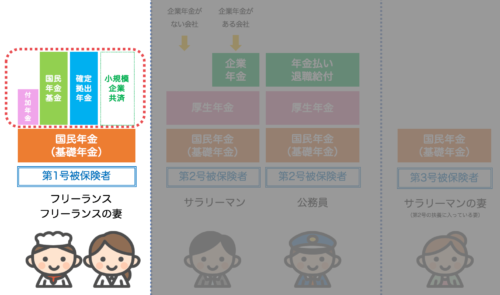

そして、社会保険については、ひとりといえども会社なら強制加入。まさしく福利厚生の意味あいがあるものです。(将来の年金や健康保険として)

役員社宅

もう1つは社宅。

会社が社宅を契約して家賃を払い、社長から家賃負担額(計算ルールがあり、通常の家賃より低めになります。)をもらっていれば、その差額は会社が負担することが認められています。つまり、経費になります。

これはひとり会社であっても同じで、これは福利厚生といえるものでしょう。

社宅については、こちらの記事で書いています。

【編集後記】

昨日は1日オフ。会社の頃の友人と夜、食事をしました。むかーし、昔の会社員時代、入社2年目くらいに膨大なデータ処理をやることになったとき、Excelスキルを色々教えてくれたのがこの友人。数年ぶりに会って楽しめました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

新しいセミナー告知

かつ雅 カキ・ミックス定食

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 3/18@名古屋『ひとり社長の決算書の見方・使い方入門セミナー』

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)