「仕事には車(クルマ)を使いたいんだよねー」いうのであれば、その前にいくつか考えておきたいことがあります。

仕事に使う車(クルマ)は減価償却が必要

仕事に車(クルマ)を使うというケースはあるでしょう。

わたしも仕事で車を使っているフリーランスの1人。

独立するときに買いました。今にして思えば、唯一の大型投資です。

東京や大阪と違って、名古屋はクルマ社会ですから。お客様のところに訪問しようと思うと、車がないとたいへん、という実情があります。

で、クルマを仕事に使うという場合でも、その車の購入代金を買った年に全額経費にすることはできません。

減価償却といって、クルマの購入代金(取得価額といいます)を税金の計算上で決められている耐用年数で毎年経費にしていきます。(年の途中の場合には月割り)

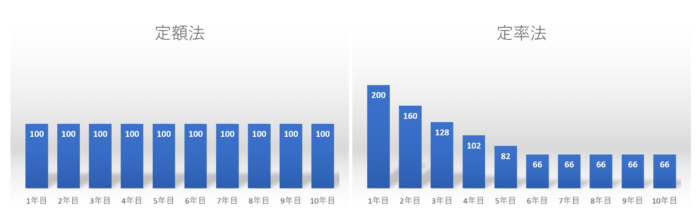

減価償却の方法には、定額法と定率法があります。フリーランスや個人事業者は基本、定額法です。

減価償却って何?こちらの記事で解説しています。

「そうだ、(仕事用の)車を買おう」と思ったときに注意したいこと3

わたしと同じように独立のタイミングで。あるいは、これまで車を使っていたけど、「新しい車が欲しい」なんてことがあるかもしれません。

そんなときには、次の3つについて考えてみましょう。

それって本当に必要?

まず考えたいのは、そもそも車が本当に必要かどうか?ってことです。

クルマを買うなら、そのためのお金も必要ですし、そのお金はどこから調達するかも考えないといけません。

「減価償却費をぜんぶ使っちゃったから、新しいクルマを買う」

…とイケテない節税?(節税とはとても言えない…)のためというのであれば、それはやめておきましょう。

なぜなら、経費になる減価償却費は月割りでそれほど効果もありませんし、何よりも手元のお金をドカンと減らすことになります。

手元のお金が少ないのは、不安なはずです。

「借入れや割賦(かっぷ:分割払い)にするから…」なんて思うかもしれませんが、それはそれで、これから毎月返済していく必要があります。

そのためには、これまで以上の利益が必要となりますから、ハードルは上がります。

というわけで、本当に車が必要なのかどうかは、じぶんの中のリトル…に聞いてみましょう。

わたしの場合、独立するときに、さすがに車がないというのは困る、ということで「本当に車が必要」…でした。

いやいや、そういうことでなく…というのであれば、次です。

耐用年数は新車か中古車で変わる

車を仕事に使う場合、減価償却という手法で毎年少しずつ経費にしていくというのは、前述のとおりです。

クルマの帳簿価額、最後は1円になります。

このとき、何年間で1円にするか、というのを決めているのが「法定耐用年数」というもの。

こういうやつです。国税庁のHPで検索できます。(下記は国税庁HPより)

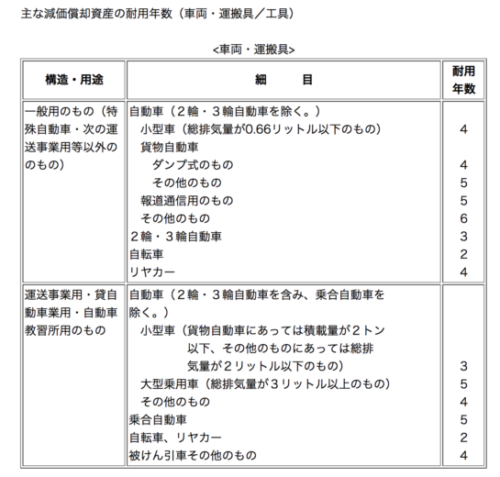

たとえば、普通車を買った場合、耐用年数は6年なのですが、中古の車を買った場合には、中古用の耐用年数を使うことができます。

ここでは、その中古の耐用年数について、触れておきます。

耐用年数を経過しているか、していないか、で次のように算式が変わります。

耐用年数6年×20%=1.2年→2年(最低の耐用年数は2年)

耐用年数6年-経過年数3.5年(3年6ヶ月)+経過年数3.5年(3年6ヶ月)×20%=3.2年→3年

[aside type="boader"]参考

経過年数が●年●ヶ月という場合は、年をいちど月に換算して、最後に12で割って年換算するとわかりやすいです。

( 72ヶ月 – 42ヶ月 ) + 42ヶ月 × 20% = 3.2年 → 3年 ( 1年未満切捨、2年未満は2年)[/aside]

買ったときに追加で機能をアップさせているようなケースでは、また算式が変わるのでご注意を。

複雑になるのでここでは、説明しません。ネットで「中古 耐用年数」と検索していただければいろいろ出てきます。

6年で減価償却するところ、中古だから耐用年数が3年になるというのであれば、その分1年当たりの減価償却費も増えるのですが、その代わり減価償却が終わるのも早いわけです。

あと、中古で買っている、にもかかわらず耐用年数6年でやっているケースは意外と多いです。(自ら選んだのならいいのですが)

一度耐用年数を決めると、後から中古の耐用年数に変更することはできません。最初が肝心です。

参考までに、わたしの営業車についてですが、中古で買っています。

もちろん。独立当初の資金繰りも考慮してのことです。

経過年数が4年でしたので耐用年数は2年でした。なので、帳簿価額はすでに1円です。

とはいえ、まだまだ元気なので、当分は乗るつもりです。

事業に使っている分だけが経費

フリーランスの場合、買った車をずっと仕事のために使っているとは限りません。(2台あれば別ですが)

ときにはその車でプライベート旅行に行くこともあるかもしれません。(四国横断とかやってみたいですね。)

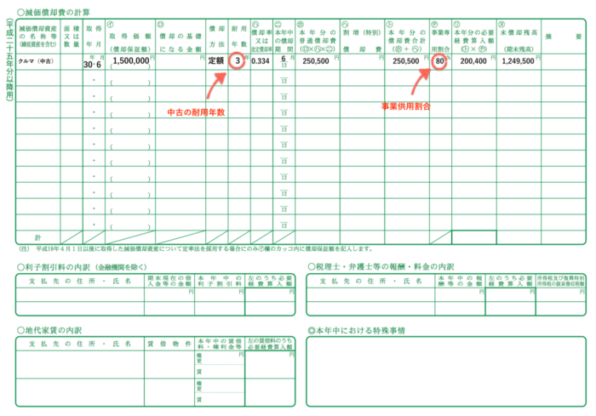

ただ、そういうケースでは、減価償却費に「事業供用割合」をかけた分だけが必要経費ということになっています。

クルマを仕事に使っている割合をよくよく考えましょう。

クルマ1台しかないのに、「事業供用割合100%だ!」と言っても、さすがにこれは税務署に「本当に??」と指摘されます。

まとめるとこういう感じです。

使わなくなったら手離れもすばやく

当初はクルマを使っていたけど、使わなくなったというケースもあるでしょう。

その場合は、思いきって手放すことも考えてみるのがおすすめです。

車は持っているだけで自動車税という税金がかかりますし、車検も必要で、いろいろお金が出ていきます。

であれば、車自体を売ってお金に変える、というのも選択肢になるかと。

必要でなくなったのであれば。その手離れはすばやく…をおすすめしています。

【編集後記】

最近、風邪対策でマスクを着用していることが多いのですが、便利なFace timeがやっぱり認証してくれません。マスクしたままの顔を覚えてもらわないとダメかな。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とある契約

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)