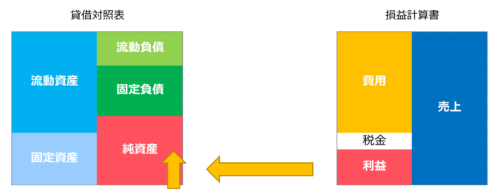

貸借対照表を理解するポイントは、イメージで見ること、そして流れで追ってみることです。

さらに資産は動かし続けることが必要です。

貸借対照表はイメージ図でおさえる

貸借対照表。

それぞれの科目の数字が変わっていたとしても、それがいい方向に変わっているか?というのは、貸借対照表そのものを見ていても、なかなかわかりません。

そんな貸借対照表もイメージ図にしてみると、資金繰り面のから見ていい状態か?、とか、どこに問題があるかなどがわかります。

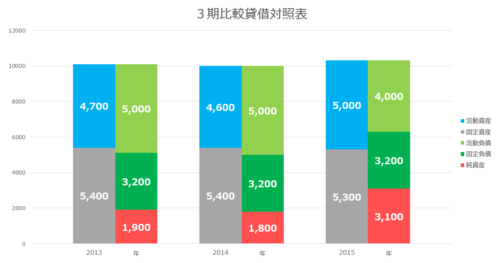

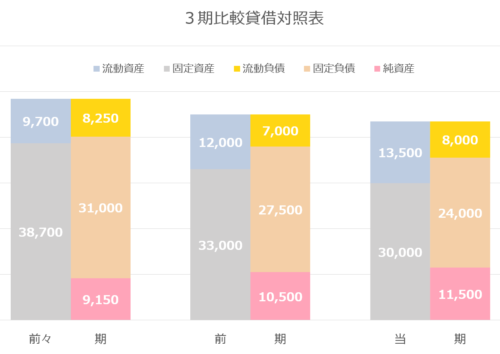

そして、タイミングの違うものをいくつか並べて、どう動いているかをじっくり観察してみましょう。

- 前月と当月

- 前期と当期

- 前々期と前期と当期

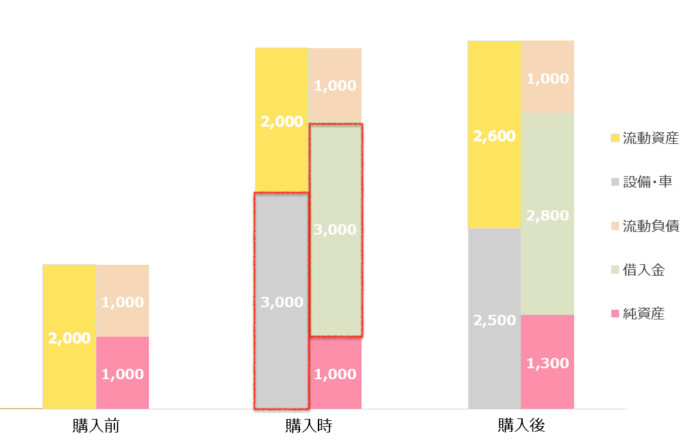

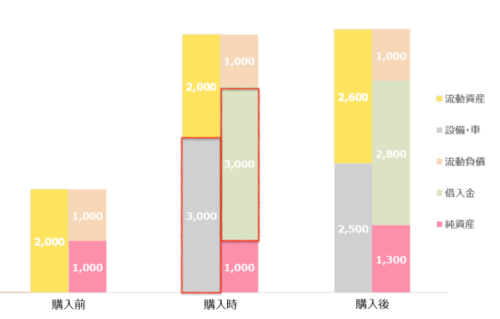

車を買った場合の貸借対照表の動きを見てみます。

- 車を買う前

- 車を借入金で買った後

- 減価償却をした後

まずは、イメージ図の一番左、車を買う前の資産は流動資産しかない、すっきりとした貸借対照表です。

次は真ん中をみてみましょう。

車を全額借入金で購入した場合、固定資産(設備・車)で3,000、借入金で3,000。

その分、貸借対照表の背はグンと高くなります。

最後は、一番右の購入後。

変わったところとして、資産は固定資産(設備・車)の減価償却で500減少しました。

負債は借入金の返済で200減っています。

最後、純資産は利益が出たので、300増。

こんな感じで、貸借対照表の左と右で動く金額は必ず一致することになります。

何をしたら貸借対照表がどう動くのか、をなんとなくイメージしてみるのがおすすめです。

同様に土地を買うべきか、買わないべきかもイメージできます。

資産は多ければいいってものじゃない

貸借対照表は背が高い方がいいのでしょうか?

結論をいうとそんなことはありません。

現金預金が多いのはいいのですが、むしろ背が高い方が黄色信号の可能性も。

- 売掛金をずっと回収できずに残っている

- 型落ちの在庫が溜まっている

- 減価償却をしない(会社の場合)

こういったものがあると、貸借対照表はメタボ気味になります。

で、メタボ体質から抜け出すには、やっぱり運動するしかありません。

資産にも運動が必要

メタボにならないようにするには、貸借対照表の科目の動きを意識することは欠かせません。

例えば、型落ちの在庫の場合、ちょっと安くしても売れれば、その在庫がお金に姿を変えます。

売れないまま残る、廃棄処理するよりマシです。(残らないように仕入れるのが一番ですが)

売掛金で未回収のものについては、連絡してお金をもらう。

車を売った場合、もし売却損なら売却代金としてのお金が増えつつ、売却損を経費処理することで、税金が減ることに。

これもお金に変わると言えます。

資産を動かすと意識しておけば、売掛金が未回収のまま、型落ちの在庫が残っているといったことも無くなりますし、またお金が貯まったら別の投資に使うこともできます。

人と同じで適度に運動することが貸借対照表の見栄えをよくする秘訣ということになります。

さらに実態をということであれば、時価貸借対照表をつくってみるのもおすすめです。

【編集後記】

昨日は午後からお客様訪問。昨日は長女(10)の誕生日、本人の希望でCannery Rowへ。ここもビュッフェのお店ですね。2日連続のビュッフェで感じたのですが、我が家全員でも食事の量はそれほどでもなく、どうもビュッフェには向いていないような。ビュッフェ好きではあるのですが…。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

Keynote→パワポ書き出し

Cannery Row ペスカトーレ

とあるしごと

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)