配偶者が相続する場合には、特例があります。

ただ、1次相続で配偶者が財産を相続しすぎると、2次相続にも影響することになり注意が必要です。

1次相続にあって2次相続にないもの

相続があると大変です。

手続き、申告、支払いとやることがたくさん。税金の申告期限、10ヶ月も長いようで短いと感じる人も多いでしょう。

そんなわけで。目の前の分割や税金だけに目がいきがちです。

ところが、相続はそれで終わりではありません。またいつの日か次の相続がやってきます。

夫婦の年齢は近い場合が多く一度相続があると、次に相続があるのはそれほど遠くないことが多い。

特に配偶者については、相続税を払うことになり、自宅を売らないと相続税を払えなくないとなると、そこから先、家に住めなくなってしまうなんてことも。

それでは困るわけです。

そこで、国は「配偶者の相続もそう遠くないうちにやってくるから…」と「配偶者は法定相続分か1.6億円のどちらか大きい方の金額までは、財産を相続しても、相続税を払わなくていいよ」というルールにしています。

それが「配偶者に対する相続税額の軽減」という特例。

そんな話を聞くと、「それなら、配偶者に出来るだけ相続してもらえばいいじゃん?」と考えたくなります。

でも、前述したように、次の相続がそう遠くない時期にあるわけです。

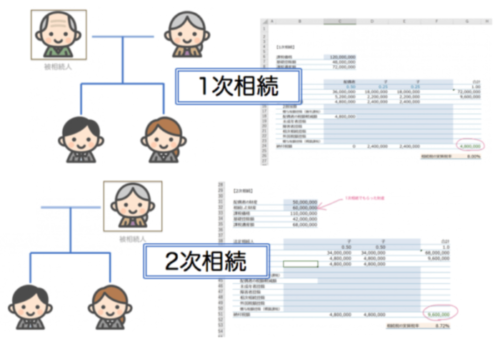

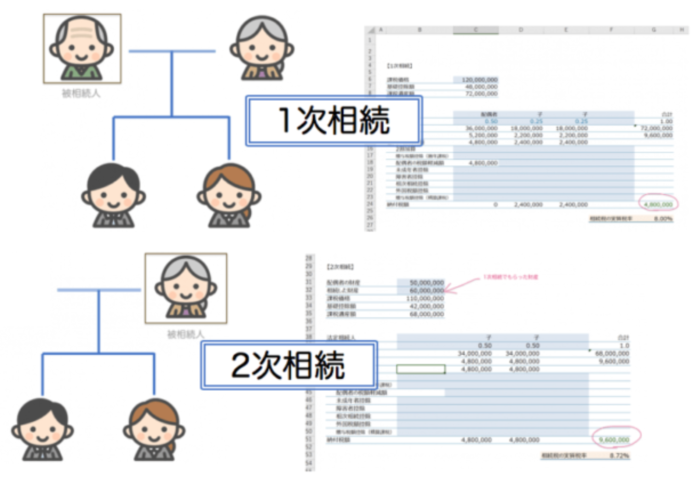

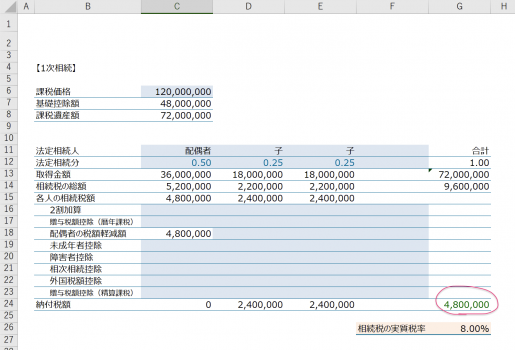

仮に1次相続の相続人が配偶者、子2人だとします。

次、配偶者に相続があると、相続人は子2人になります。

このケースの場合、2次相続と1次相続のちがいとしては、次のようなものがあります。

- 配偶者のもともと持っていた財産と相続した財産が相続税計算の対象に

- 基礎控除額が1人分減る

- 配偶者の税額軽減は使えない

結果、1次相続で配偶者がたくさんの財産を相続すると、2次相続でたくさん税金を払うことになるケースもあるわけです。

それでも配偶者が相続するべきだとみんなで決めたならまだしも。想定外というのは避けたいところです。

相続では節税を優先するべきではないのですが、それ以上に「払えるか?」というのも常に考えておく必要があります。

結局のところ、バランスが大事なんだということになります。

Excelを使って2次相続まで計算してみると

じゃあ、配偶者が相続する割合で相続税の負担はどのように変わるのか?

というのは知っておきたいところです。

ざっくりですが、確認をしてみます。

前提条件は次のようなものです。

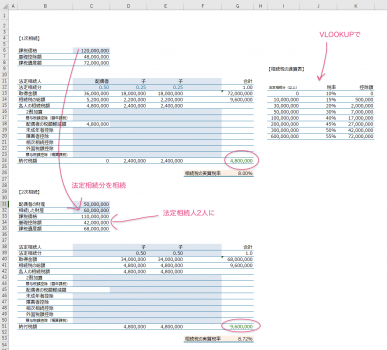

- 1次相続の財産は1.2億円。配偶者がもともと持っている財産は5,000万円

- 全員が法定相続分で取得すると仮定

- 配偶者の税額軽減以外の税額控除は一切考慮しない

税金計算のところはVLOOKUPを使っています。詳しくはこちらの記事で。

1次相続では?

誰がどの財産を誰がもらうかについては、分割の話し合いをしたり(分割協議といいます)、遺言をもとに決めることになっています。

ただ、相続税については、いったん法定相続分で取得したものとして仮の計算をすることになっています。

その結果の相続税を各相続人が取得した財産の割合で割り振って、払う相続税を決めるのです。

今回の事例では法定相続分で取得したこととしているので、もらうのは1/2、つまり50%。

相続税の総額では、960万円の相続税なのですが、配偶者については「配偶者の税額軽減」が使えました。

結果、配偶者はゼロ、子は240万円ずつ、合計480万円の相続税を支払うことになります。

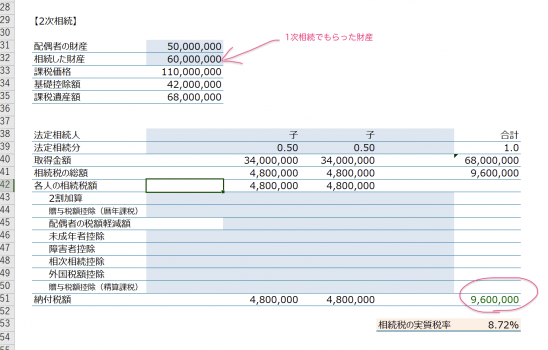

2次相続になると?

今度は配偶者がなくなった場合の相続税がどうなるかを見てみます。

相続税を計算する場合、2次相続と1次相続の違いは次のようなものでした。

- 配偶者のもともと持っていた財産と相続した財産が計算の対象に

- 基礎控除額が減る

- 配偶者の税額軽減は使えない

もともと配偶者が持っていた財産(5,000万円)と、相続した財産(1.2億円×50%=6,000万円)を合計した財産(1.1億円)が2次相続の相続税の計算対象になります。

そして、2次相続では配偶者がいないので、配偶者の税額軽減は使えません。(配偶者というか子から見たら母ですが。)

結果、1次相続よりも多い、960万円の相続税を払うということになるというわけです。

1次相続で配偶者の税額軽減を使えるとしても、配偶者がどれだけ相続するかで2次相続にも影響することになります。

ということで、1次相続のときに将来の2次相続のことも考えておきたいというわけです。

先を見て「子ども2人にもう少し多く相続してもらおうか?」といったことを考えておくのも大事なことです。

節税よりもめない 払えるか?

税金が少なければ少ないほどいいというのは正直なところですが、相続の場合、節税を最優先にすると、ろくなことになりません。(ま、個人や会社でもですが)

節税を優先した分割をしようとすると、もめます。

結果、財産を分ける話し合い(分割協議)がまとまるはずもなく、未分割で申告することになります。

未分割の場合には、各相続人が法定相続分で取得したとして申告します

未分割の申告では、配偶者の税額軽減はもちろん、小規模宅地等の特例も使えません。

つまり、特例を使えないことで、いったん多めに税金を払うことになり、「払えるか?」の資金繰りの問題も出てきます。

申告に限って言えば、その後、分割が決まったら、分割の内容でもう一度申告することに。

税金を追加で払ったり、税金を返してもらうという手続きをしないといけなくなります。

節税もしたいのはやまやまですが、それ以上に「もめない」「払えるか?」です。

ということで、相続対策としては目の前だけでなく、先を見ておくということが大事です。

ちなみに。わたしは、もめてる相続の申告はやらないようにしています。

【編集後記】

昨日は法人の決算。そのあとはセミナー資料の作成を。日曜日は長男(3)の幼稚園の展覧会があるらしく今から楽しみです。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

スタバ ハロウィンプリンセスフラペチーノ

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

12/4@東京 『ひとり税理士という生き方セミナー』