「あっ、経費にするの忘れた」あるいは「経費にできることに知らなかった」ということがないように。

よくある忘れがちな経費を5つ取り上げてみました。

節税対策もいいけど先ずはきっちり経理で節税

年末近くになると、確定申告のこと、税金のことが頭をよぎります。

話題になることも多いかと。

その税金は売上と経費の差額、つまり利益をもとに計算します。

売上ー経費=利益(所得)

そして、経費になるものとは、仕事につながりのあるもの。

ということは、経費になるべきものを経理し忘れると、利益が本来あるべき姿より大きくなり、税金も増えてしまいます。

逆にいうと、経費になるべきものをきっちり経理していれば、税金は本来あるべき正しいものになるということ。

「税金をある程度払わないとお金が増えていかない」というのであれば、いくら税金を払うかというのも大事です。

ということで、経費になるものをモレなく、きっちり経理しておくことが大事です。

確定申告するのに忘れやすい経費5

経費の中にも忘れやすいものがあります。例えば次のようなものです。

- 翌年1月以降に支払っている経費

- スマホ、自動車など家事関連費

- 納付書で払った税金

- 事業の口座以外から支払っている経費

- 事業を始める前に支払った経費

こういったものはこれまで見ていて見落としがちな経費と言えるでしょう。

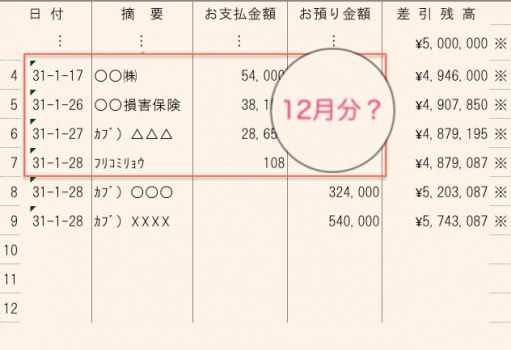

翌年1月以降に支払っている経費

通帳の取引データをもとに経理していると、会計での12月31日時点の預金残高が通帳と一致したところで一安心することも多いのでは?

ただ、実際には翌年の1月になってから、支払っているものの中に今年の経費があったりもします。

1月に支払っているものの中に今年の分の経費がないかは要チェックです。

もし、1月や2月の支払いの中に、11月に使ったETC料金や12月に買ったモノの経費といったものがあれば、今年の経費にすることができます。

それらを忘れずに経費にしておきましょう。(相手科目は買掛金や未払金など)

クラウド会計を使っていてデータ連携ができるようになっている場合、取引日でデータ連携されるので、拾いモレする可能性は減ります。例えば、Amazonとか。

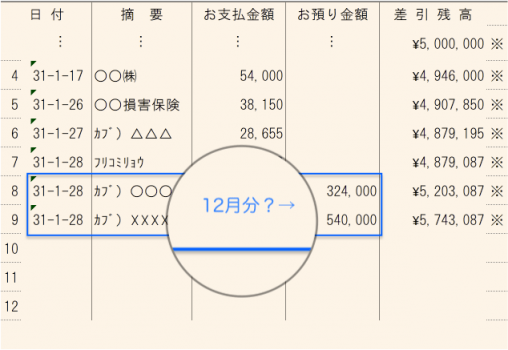

逆に12月の売上で翌年の1月入金になるものがあれば、同じように今年の売上にするものだというのは、お察しのとおりです。

あとはクレジットカード払いがあれば、それもチェックしましょう。

家事関連費

意外と忘れやすいのが家事関連費(かじかんれんひ)。

「家事関連費ってなんだ?」と思うかも知れませんが、要するに仕事の部分とプライベートの部分と両方に関わる経費です。

例えば、車の経費。

自動車の減価償却費はもちろん、ガソリン代、車検代、修理代と色々あるのですが、1台の車を仕事とプライベート、両方で使っているというのはよくある話です。

その場合、その支払った金額を100%として、仕事で使った割合が70%なら、「家事関連費×70%」部分を経費することができるわけです。

あとは、自宅で仕事をしている場合の家賃の事務所部分。

これが意外ともれていることが多いかなぁという印象です。

自宅の面積と事務所の面積の割合などを根拠に事務所部分を経費することができます。

「あれ??よく考えたら、これ仕事にも使っているじゃん」というものが他にもないか、改めて確認しておきましょう。

納付書で払った税金

税金、いろんな支払い方法があるものの、まだまだ納付書で現金払いをしている人が多いです。

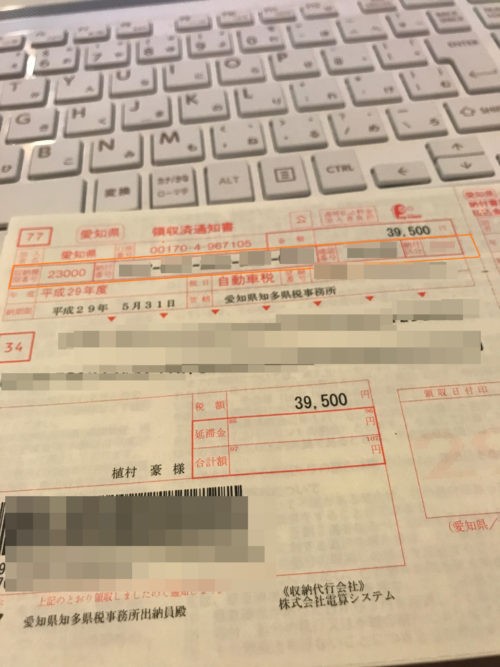

その中でも特にモレやすいと感じているのが個人事業税と自動車税。

所得税や住民税は経費になりませんが、経費になる税金もあり、個人事業税や仕事に使っている車の自動車税はその1つです。

納付書で支払ったはいいけど、経理をしていないと時間の経過とともにすっかり頭から消えているなんてことも…。

特に個人事業税を支払っているなら、8月と11月には要注意です。

自動車税は5月です。

ネットバンクで払う、またはクレジットカード決済にすることもできます。

そうすれば、預金やクレジットカード明細には載ることになるのでモレる対策にはなるかと。

同じように現金で払ったレシートや領収書についても、経費にすることを忘れずに。

レシートをみて、毎日少しずつ経理する、電子マネーを使ってデータ化するといったことはぜひ試してみましょう。

事業の口座以外から支払っている経費

事業用の口座から払っているのものは拾えても、事業用の口座以外の口座から支払っているものの中に経費にできるものがある場合、モレることがあります。

もちろん、もれがないかどうか、チェックしておく必要があります。

それから、その経費の支払いを事業用の口座にまとめるのをおすすめします。

経費になるようなものがあるなら、できるだけ事業口座から支払うようにしておくと、モレにくくなります。

事業を始める前に支払った経費

事業を始める前に払っていた経費というのは、意外に頭から抜けています。

でも、仕事を始めるためにかかる準備費用というのはあるもの。

例えば、交通費だったり、打ち合わせ、ご挨拶のための手土産代。仕事の研究のためのセミナー参加費、本を買ったり、チラシを作ったりといったものです。

開業前とはいえ、仕事に関係あるなら、経費にすることができます。

ただ、この開業前にかかった費用については、「開業費」という名前で、経費ではなく、資産に計上することもできます。

その場合、2年目以降、開業費として計上した金額を限度として、いつでもいくらでも経費にすることができます。

そのあたりの話はこちらの記事に書いています。

開業年に経費にするにしても、いったん開業費として貸借対照表に載せるとしても、いずれにしても拾いモレすることがないようにしたいものです。

モレない仕組みを考えてみる

税金をできるだけ安くしたいというのは、誰もが思うことです。

例えば、フリーランスであれば、節税対策として小規模企業共済などの加入を検討します。

ただ、節税というのは、いったんお金が出て行くものが多いです。

それ以前にやっておきたいのは、計上するべき経費をもらさないということ。

翌年払いである今年の経費があれば「未払金」で経理しておくなどは欠かせません。

「どうしたら経費のモレが出ないようになるか」考えてみましょう。

例えば、現金を使う機会を減らしてみる、出来るだけデータ化するとかいったことも1つ。

一度仕組みができれば、モレるということはかなり少なくなるはずです。

【編集後記】

昨日でようやく相続税の申告もひとくぎり。初のこともあり、いろいろと収穫もありました。そのあと法人の決算など。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

とある書類作成

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- セミナー開催リクエストフォーム

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)