持たない経営。資産は出来るだけ持たない方が経営効率がいいと言われています。

その理由を数字を使ってざっくりまとめてみました。

資産は持っていた方がいい?

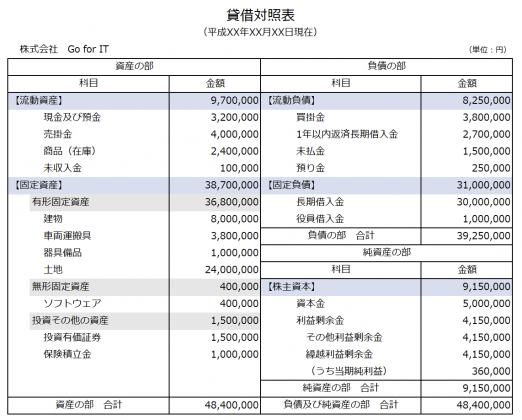

会社の貸借対照表のいちばん下に記載されている資産の部の合計の金額。(総資産といいます。)この数字は大きい方がいいのでしょうか?

「損益計算書の利益と同じように資産が多いほうがいいんでしょ?」という意見を聞くこともあります。

ただ、これはそうとは限りません。

お金、つまり現金預金も資産の1つ。このお金が多い方が経営するには助かります。

ただ、資産にはお金だけでなく、お金をもらう権利(売掛金)や商品在庫、お金を出して買った設備などもあります。

どれも社長が会社をつくってから、投資して姿を変えてきた資産であることには間違いないのですが、そのすべてが利益に貢献しているとは限りません。

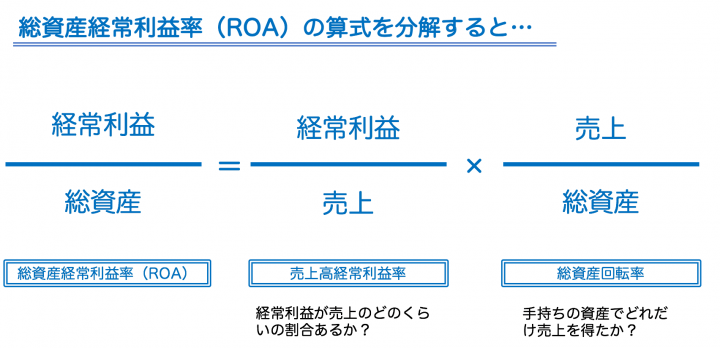

持たない経営がいい理由を総資産利益率(ROA)で見ると

例えば、こんな話で考えてみます。

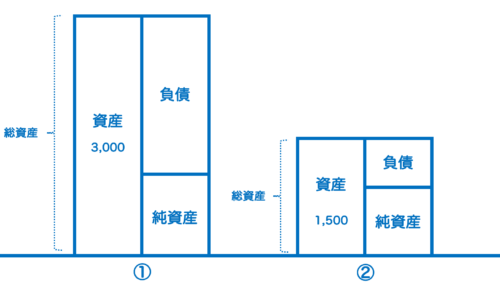

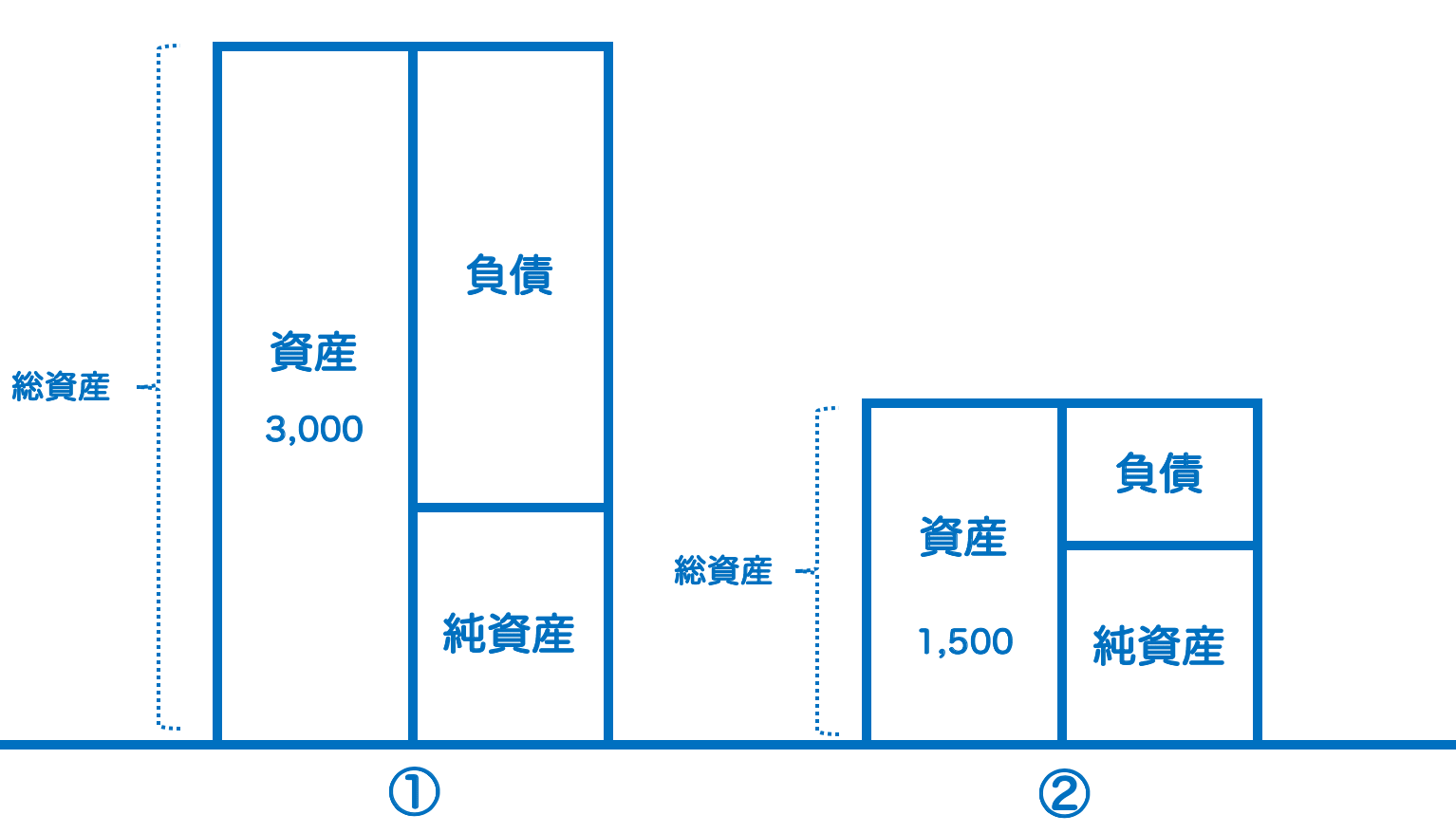

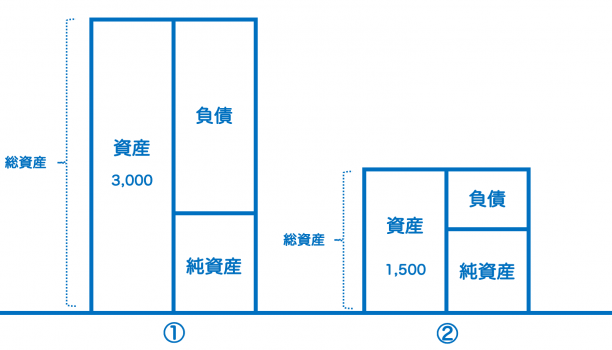

- 将来、自社ビルを建てたいから土地を買うことにしたA社

- 何があるかわからない、とりあえず土地を借りることにしたB社

A社は土地を買ったので資産はそれだけ増えます。かたやお金は銀行から借入したから負債も増えています。

こうして、①A社の貸借対照表は大きくなります。

一方で借りることにしたB社は、資産や負債がドーンと増えることはありません。土地を借りるための地代を払って経費にしています。

このとき、どちらも同じ200の利益が出ているとした場合、どちらがいいか。

- A社は資産3,000を使って、利益を200出した

- B社は資産1,500を使って、利益を200出した

つまりこう考えることができます。

A社 (200/3,000)× 100≒ 6.7%

B社 (200/1,500)× 100≒ 13.4%

株などの投資などと同じように考えると、仮に利益が同じであれば、より少ない元本(資産)の方が効率はいいわけです。

結果、総資産が少ないB社の方が効率のいい経営ができていると言えます。

この例で見ると、資産が多い方がいいというのは、実はそうでもないということがわかります。

カンタンに言うと、A社の状態はいわゆるメタボ状態。なんとかして資産を減らして、筋肉質の身体にする必要が出てくるわけです。

上記の[経常利益/総資産×100]で計算される割合を総資産利益率(ROA)といい、経営指標の1つです。分子の利益は通常、経常利益を使います。が、営業利益や当期利益で計算する場合もあります。また、分母の総資産については、厳密には前期末総資産と当期末総資産の平均で計算します。

B/S(貸借対照表)がメタボになっていないか?

前述の総資産利益率(ROA)の割合を上げるためにはどうすればいいか?

色々ありますが、その1つはこの式の分母である総資産を小さくすること。

総資産利益率(ROA)は、「売上高経常利益率」と「総資産回転率」にわけることもできます。利益率か回転率かと要素別に考えてみることも可能です。

貸借対照表を見て、「利益を得ることに貢献していない資産がないかどうか?」を確認してみましょう

- 回収できない売掛金

- 型落ちした在庫

- 使っていない車や機械など固定資産

必要のない資産なら売ったり、処分すれば総資産を減らすこともでき、結果としてメタボ体質を改善できます。

必要な資産以外、できるだけ資産を持たないような経営を目指してみましょう。

資金繰りをよくする、貸借対照表がよくなっているかどうかの指標として、この財務指標である総資産利益率(ROA)を判断材料の1つとして定期的に計算してみるのがおすすめです。

前期と比較してみたりして、悪くなっていたらどうしてそうなったかの原因を探してみます。

総資産利益率(ROA)、ざっくりの目安として、だいたい5〜10%以上になればいい感じです。

【編集後記】

昨日は1日オフ。mozoワンダーシティに行ってきました。ランチはナイフとフォークでパンを食べてきました。パンをステーキと見立てて食べるという初の体験も楽しめました。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

HACHINOSU CAFE

東急ハンズ名古屋mozoワンダーシティ店

相続税申告・ひとりしごとをサポートします 植村豪税理士事務所

相続や贈与のことでお悩みの方、「決算書の数字が読めない」、「資金繰りを改善したい」、「クラウド会計を使ってみたい」というひとり社長やフリーランスの方のサポートに力を入れています。

サービスメニュー

- 5/30@名古屋『法人メインの税理士のための同族株式入門セミナー 』

- 相続税申告・贈与税申告

- 個別コンサルティング

- スポット相談

- メールコンサルティング

- 顧問契約(法人)

- 顧問契約(フリーランス・個人)