たかが会社と社長の取引。されど会社と社長個人の取引。

その取引の影響は意外に小さくありません。その主なものをまとめてみました。

会社の取引が相続につながっている?

会社と個人の取引。

つながっていないようで、つながっています。

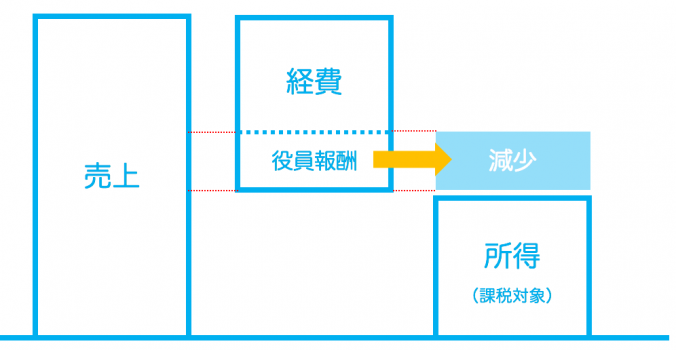

例えば、会社は社長に給料を払う。その給料が会社の経費になります。(毎月定額などのルールはあります。)

一方で社長個人では、その給料が収入になり、概算経費(給与所得控除額)を引いた後の金額(所得)に税金がかかる。

役員は会社から役員報酬をもらわないと生活が苦しくなります。節税は置いといても会社が給料を払うのが通常でしょう。

会社には、法人税のルールを、社長個人には所得税のルールを考えることが大事。

この給料を払う場合には、この2つの税金の世界を意識しておく必要があります。(社会保険というのもありますが。)

会社と個人のやりとりこんなのも

会社と社長個人のやりとり、まだまだあります。

社長が会社に出資

株式会社をつくるとき、会社に資本金を入れます。

会社はお金が増えますが、そのお礼?に会社の株式を社長に渡します。

この株式、会社の利益が増え、純資産が増えると株価はどんどん上がっていきます。

いつまでも額面の価値だと思っている方も多いですが、それは間違いです。

そして、この株が相続財産になるということも意外に知られていません。

社長が会社にお金を貸す

会社が社長からお金を借りると、会社から見ると借入金。

会社の貸借対照表には、役員借入金として表示しております。

「役員借入金は自己資本として見てもらえる」

「役員借入金は会社をやっていればあって当たり前」

と言われれば、確かにそんな側面もあります。

ただ、なんでも多すぎるのは要注意です。

社長個人から見れば、会社に対する貸付金として相続財産になります。

知らないうちに残高が大きくなっていることも。

その貸付金、会社から返済してもらえるならまだしも、そうでなければ対策は必要です。

会社の取引がこんな感じで相続税と関係するということは、それほど想定されていません。

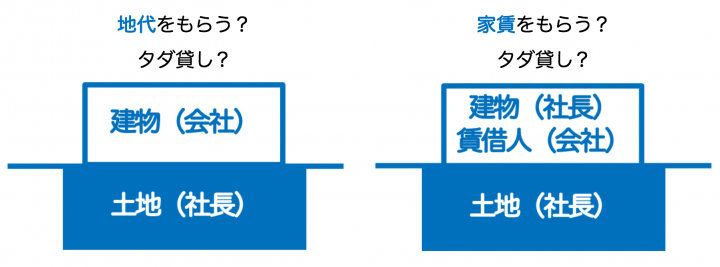

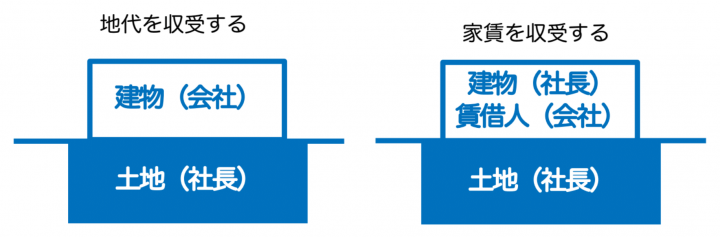

社長が会社に土地を貸す

会社と社長個人の取引にはこんなものもあります。

- 社長が会社に土地を貸して、会社が建物を建てる

- 社長が持っている建物を会社に貸す

ここで考えたいのは、社長がもらう地代(家賃)のこと。会社からお金をもらうか、もらわないか。

会社としては、社長に地代(家賃)を払っても、タダで借りても課税上の問題はありません。

ただ、社長個人、相続税のことになると、ちょっと話が変わってきます。

「財産じゃないのに相続税関係あるの?」と思われるかもしれません。

これが影響してくるのは、社長が持っている土地の評価減、「小規模宅地等の特例」というルールです。

ざっくりいうと、被相続人や同一生計(一緒に暮らしている)親族の事業や居住用に使っている土地については、限度面積まで評価減しますというルールです。

→ 小規模宅地等の特例で相続税は大きく減少する 税額がゼロでも申告は必要

例えば、個人事業者に使っている店舗の土地は「特定事業用宅地等」として、400㎡まで80%の評価減ができます。

この個人事業者が法人成りすると、この土地は会社の使っている土地、ということに。

個人が会社に変わり別人格になったものの、実態はそれほど変わらない。

なのにバッサリと評価減が認められなくなるのは…ということで。

その会社の使っている土地については、いくつかの要件を満たしていれば、「特定同族会社事業者用宅地等」として同じように400㎡まで80%評価減ができることになっています。

その要件の1つが土地(または建物 )が賃貸借であること。

賃貸借であるほかに、次のようなものが適用の要件になっています。

- 土地取得した人が役員である親族

- 親族で50%超の同族会社

- 不動産貸付業でないこと

- 申告期限まで土地を所有

大前提として、「小規模宅地等の特例」を適用できる土地は、被相続人の事業や居住のために使っている土地であることが前提のため、「事業として」をクリアするために「賃貸」である必要があるというわけです。

相続税法上の事業とは、所得税の事業的規模とはまったく別の概念で、事業的規模でない不動産貸付も含みます。

ということでタダ貸しでは「小規模宅地等の特例」が使えないことになります。

会社と個人で取引すると、こんなところにも影響があったりします。

それでも、

「小規模宅地等の特例、他で限度面積まで使っているから」

「相続税の土地の評価減なんてウチには関係ないよ」

というならば、無償で貸すというのも選択肢の1つでしょう。

会社との取引を見直してみる

会社と社長個人との取引とはいえ、こうして見ると実は意外に深いし影響があったりします。

会社と社長個人の取引だから、法人税や消費税と所得税だけ考えればいいかと思いきや、相続税に影響することも少なくありません。

今はそれほど影響ないにしても、いずれは表面化します。

会社と社長の取引があれば、一度見直ししてみるのはおすすめです。

【編集後記】

昨日は自分の経理を。そのあとは翌日の相続税の打合せの準備を。夕方には別の相続の打合せを。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

スタバ クリーミーパンプキンフラペチーノ(試飲)

Xmind(有料)