中小企業の株式は相続財産になります。

売ろうと思っても、売れない財産です。ところが事業を引き継ぐには、この株式のことを考えないわけにはいきません。

実は価値がある中小企業の株式

大企業は株主と社長が違うことも多く、いわゆる雇われ社長であることがほとんど。

上場もしていれば、株を市場で売ることもできますし、値段も日々動いています。

一方で、中小企業。株式会社であれば、社長が大株主であることが多いです。

株主株券は仮に不発行だとしても、株式はあるわけです。

ところが、市場がありませんし、売ったり、買ったりという取引もそうそうありません。

ただ、市場がなくても、株式がある以上、価値があるものとされています。

ざっくり言うと、業績がいい会社ほど、価値があるというもの。

もし、事業を後継者に継ぐなら、株式を後継者に集中して移していく必要があります。(複数人の後継者というのは、個人的におすすめしませんが。)

そして、相続や贈与、あるいは売買で移転する場合には、その株式に値段をつけることが必要です。

評価額を下げて移転する

では、その値段、どうやって決まるのでしょうか?

売上が「売上=単価×数量」であるように、株式の値段は、評価額として次の計算式で決まります。

評価額 = 評価単価 × 株式数

そして、評価額によって移転のしやすさも違うわけです。

- 評価額が大きい → たくさんのお金が必要、税金も多い

- 評価額が小さい → ある程度のお金が必要 税金は少ない

ということであれば、評価額が小さいときに移しておきたいものです。

評価を下げるためにやっておきたいこと

先ほどの計算式、

評価額 = 評価単価 × 株式数

によれば、同じ評価額でよりたくさんの株式を移そうと思ったら、単価を下げる必要があります。

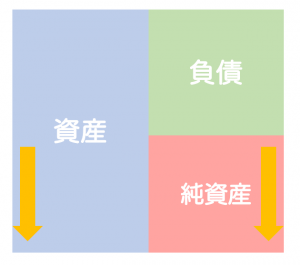

社長が多く株式を持っている中小企業の場合、株価の1つに、会社の貸借対照表の純資産をベースに計算する「純資産価額」というものがあります。

もう1つ、類似業種比準価額というのがあります。

単価を下げるならこの相続税評価ベースの「純資産価額」を下げるというのは、1つの方法です。

相続税評価額ベースの純資産価額を下げるのも1つ

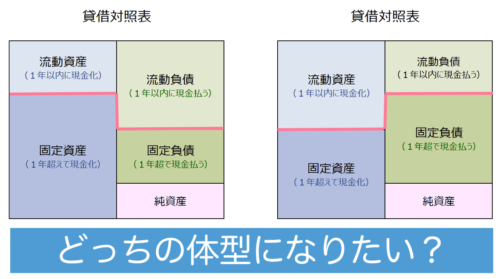

そのためには、

- 退任のタイミングで退職金を社長に支払う

- いらない資産を売る(含み損が出る)

- 売掛金のうち回収できないものを貸し倒れで処理する

といった感じで、貸借対照表を整理するというのは、1つの方法です。

その意味からもやはり貸借対照表をチェックする目をもつことは必要でしょう。

株式を移そうと考えていても、つぶさに数字を見ていないと評価額が下がっている、そのタイミングを判断することは難しいでしょう。

こういったものは法人メインの税理士でも必要な目かと。

→ 【セミナー開催情報】法人メインの税理士のための同族株式入門セミナー

【編集後記】

昨日は法人の月次処理を中心にデスクワークを。昨日は妻に予定があったので、17時前に長女(9)と一緒に長男(3)を幼稚園に迎えに行きました。前回は大泣きしていましたが、今回はへっちゃらな感じで…。どうやら少しずつ成長してくれてるようでうれしいです。

【W杯ひとりごと】→期間限定・ネタバレなし

予測しなかったことが起きるのがサッカー。ジンクスはあるらしいけど、この予想は誰ができたんだろうか?ドイツがグループリーグで敗退するなんて…。う〜ん、今大会は何が起こるかわからないサッカーの面白さがよく出ている大会でもあります。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

王将 野菜入り台湾ラーメン