フリーランスの場合、仕事とプライベートを分けて経理していても、ときにはプライベートのお金を使うこともあります。

そんなときに活躍するのが、「事業主貸」と「事業主借」です。

フリーランスは仕事とプライベートを分ける

フリーランスの場合、仕事とプライベートを分けて考えることになっています。

仕事のために打ち合わせで使ったカフェ代や仕事のために買った本は、必要経費になります。

その一方で。

- プライベートで友達とラーメンを食べに行った

- ずっと読みたくてようやく買ったキャプテン翼の単行本

といったものは経費になりません。(マンガが仕事に関係あれば経費になるんでしょうが。)

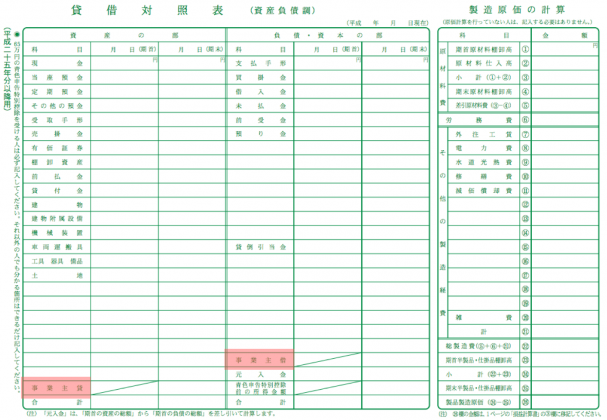

確定申告のときには、売上、必要経費といった仕事に関係のあるものを集計して、青色申告決算書を作るわけです。

「青色申告決算書」、こういうのですね。

プライベートで払ったもの、プライベートでもらったお金は基本、青色申告決算書での計算には関係してきません。

そういうわけで仕事とプライベートを分けることが必要です。

お金についても同じことが言えます。

通帳も仕事用の通帳をつくって、そこで仕事のお金だけを管理するのがおすすめです。

というのも、1つの通帳で仕事用の支払いとプライベートの支払いが両方あると、ごちゃごちゃになって、「えーっと、これは何の支払いだっけな〜」と困惑してしまいます。

仕事用の通帳とプライベートの通帳は分ける、そして必要なときだけ口座間でお金を動かします。

例えば、生活費は月1回だけと決めて、仕事の口座からプライベート口座に振り込む、私はそうしています。

でも、ときには、「仕事用の口座の残高が少なくなってきたから、もう少し残高を増やしておきたい」ということもあります。

仕事用の口座が2つあった場合、口座間のお金の移動なら預金の振替でいいわけですが、(どちらの預金も貸借対照表に載ってますから)

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| A預金(仕事用) | 100,000 | B預金(仕事用) | 100,000 |

プライベートの通帳は、経理しててもどこにも科目がありません。

こんなケースではどう仕訳すればいいのでしょうか?

プライベートのお金の移動は『事業主貸』・『事業主借』で解決

これを解決してくれるのが、「事業主貸」「事業主借」という科目です。

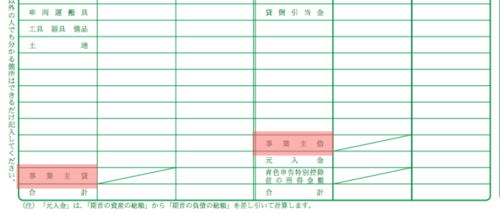

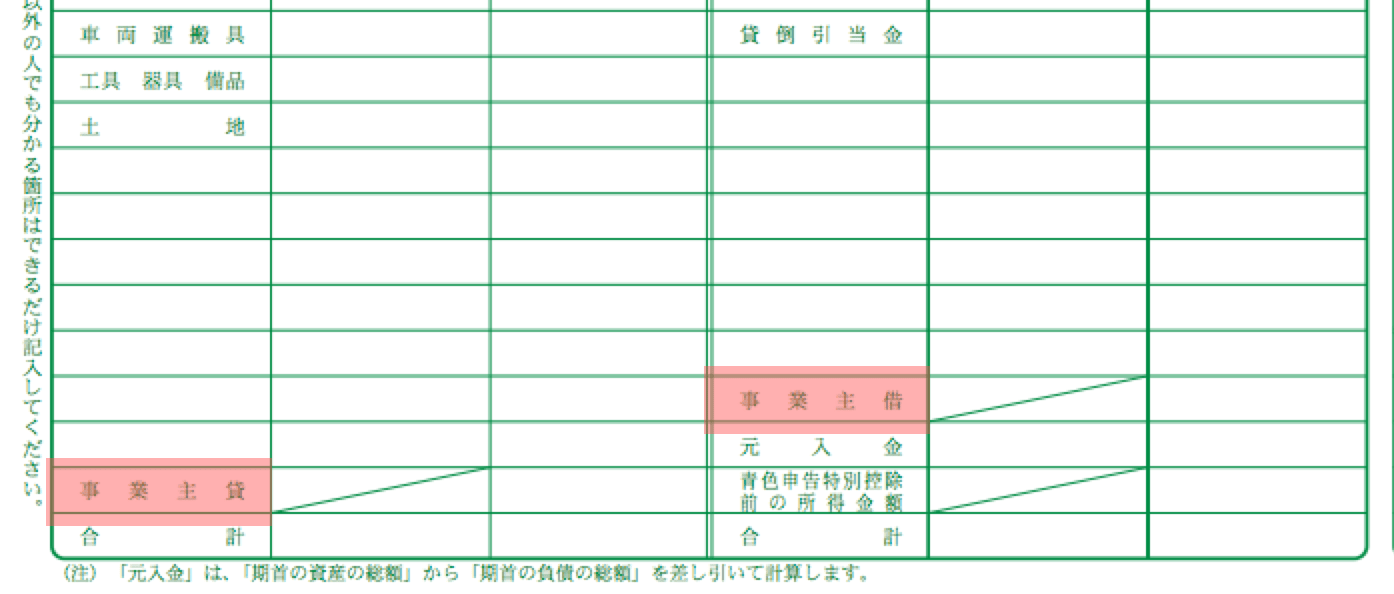

経費でも収入でもないので、損益計算書には載らずに、貸借対照表に載ります。赤色のところですね。

これを使って、プライベートのお金の動きを処理します。

プライベートの口座から仕事用の口座へお金を移動したら?

仕事用のお金が足りなくなったりすると、プライベートの預金口座からお金を振り込むことがあります。

その場合には、こういう仕訳になります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| B預金(仕事用) | 100,000 | 事業主借 | 100,000 |

プライベートのお金を出したというケースは、すべてこの「事業主借」を使うという理解でいいでしょう。

仕事用の口座からプライベートの口座へお金を移動したら?

逆に、仕事用の預金口座からプライベートの預金口座にお金を移動したら、今度は「事業主貸」を使います。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 事業主貸 | 100,000 | B預金(仕事用) | 100,000 |

やっぱり仕事の預金から仕事に関係のないもののために出金をしたという場合には、今度は「事業主貸」を使うわけです。

現金取引でも『現金』の科目じゃなくて『事業主借』、『事業主貸』を使えばいい

預金を使った取引に限らず、プライベートのお金に関わった取引なら、『現金』の科目じゃなくて、あえて『事業主借』を使えばいいわけです。

預金でも、現金でもプライベートのお金ということは同じです。

例えば、本を現金で買ったという場合ならこういう仕訳です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 新聞図書費 | 1,620 | 事業主借 | 1,620 |

ただ、経理を楽にするには、現金取引をできるだけ減らした方がいいです。

私はできるだけ電子マネーを使っています。

といっても、現金しかダメなお店もあります。例えばラーメン屋とか。そんなときはこの仕訳をします。

現金の科目があるのですが、現金の科目を使うと、かえって混乱します。

現金残高がいつの間にかマイナスになっていたり、現金残高が異常に多かったり。

まぁ、やることが増えます…。

そんなわけで、現金の科目を使うのはおすすめしません。

『事業主貸』と『事業主借』 その後はどうなる?

その「事業主貸」と「事業主借」、前述のような取引をしていくと、どんどん金額が増えていきます。

この残高はこの先、一体どうなるのでしょうか?

実は「事業主借」、「事業主貸」の2つの科目は年末まで残るのですが、次の年の初めにはリセットされます。

つまりこういうことです。

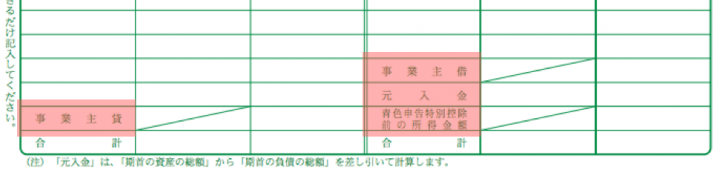

貸借対照表の下の部分を拡大してみると、(注)書きが…。

右側の事業主借と元入金、そして青色申告特別控除前の所得の合計から左側の事業主貸を引いた金額が来年の元入金になります。

事業主借 + 今年の元入金 + 青色申告特別控除前の所得金額 ー 事業主貸 = 翌年の元入金

同時に翌年の1月1日時点で、「事業主貸」、「事業主借」はともに残高ゼロとなります。

だから、厳密に言うと前述の通りなのですが、「事業主貸」でも「事業主借」でも、実はそれほどこだわらなくてもいいのかなと。

どっちみち最後は元入金に集約されますしね。

【編集後記】

昨日は午前中からセミナー資料の作成と、法人の月次処理など。セミナーの会場を予約したのですが、「前回10人ゆったり…」って書いてあって、狭めだったし、少人数で広すぎてもだし。ある意味賭けみたいなところあるな〜。^^;

【昨日の1日1新】

※「1日1新」→詳細はコチラ

WordPressプラグイン WP Hyper Response