会社なら社長とのお金の貸し借りは普通にあります。

社長からの借り入れがあるなら、「役員借入金」については、科目をあえてつくることをおすすめします。

あるある 会社と役員の取引

会社を作っていれば、社長と会社の取引は、結構あります。

- 社長が会社にお金を貸す

- 社長の土地を会社が借りる

- 社長が会社から役員報酬をもらう

- 会社が社宅契約した家に住む

といった感じで、会社と社長の取引があるわけです。

中でも、多いのが、会社と社長のお金の貸し借り。

資金繰りがキツイときに、社長が会社にお金を貸す、返してもらうといったことがあります。

中小企業なら、個人と会社、サイフは違えど、お金を工面するのは結局、社長です。

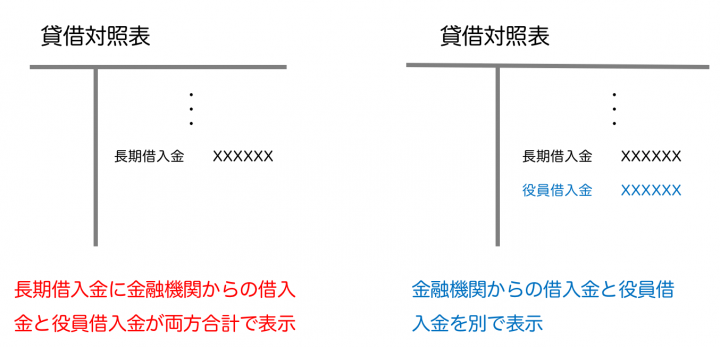

ところで、会社が社長からお金を借りたとき、どんな科目を使っていますか?

長期借入金で表示するのではなく、あえて「役員借入金」という別の科目を作って使うことをお勧めします。

ちなみに短期借入金で表示するのは、おすすめしません。

決算書の見栄えが悪くなること間違えなしですから。

役員借入金の科目をつくっておきたい3つの理由

「役員借入金」という科目を使うことをおすすめするからには、理由もあります。

それは次のようなものです。

(1つ目)現金でモノを買ったときの経理がかんたんに

現金でモノを買わずに、できるだけ電子マネーを使って、データ連携をして経理を楽にしよう。

このブログでもそういってきています。

とはいうものの、ゼロにするのはなかなかむずかしいわけです。まだまだ現金のみのお店も多いですから。

また、現金勘定があることで、

- 残高が大きすぎる

- 残高がマイナス

といったおかしなことも起こりがちです。

そこで現金勘定の代わりに「役員借入金」を使います。

ポケットマネーでモノを買ったり、サービスを受けたということです。

モノを買ったら、消耗品費 100/役員借入金 100と仕訳してみましょう。

返済するときは、役員借入金 100/預金 100です。

これなら現金勘定を使うよりかんたんなはずです。

(2つ目)わかりやすくなる

毎月数字をみていくのであれば、その数字はわかりやすい方がいい。

長期借入金として表示すると、そこには役員借入金以外にも、金融機関からの借入金の残高も含まれているので、一目で見て役員借入金の残高がどれだけあるかはわからないです。

でも、役員借入金で決算書でわかるようにしておけば、決算書や月次の数字レベルでパッとみて、役員借入金の残高がいくらあるかわかります。

どちらが使いやすい決算書になっているか、言うまでもありません。

(3つ目)金融機関の評価

今度は見栄えの話です。

決算書を見ているのは、税務署だけではありません。金融機関もそうです。

そして、決算書は融資を受ける場合の判断材料になっています。金融機関に格付けされているわけです。

詳細は書きませんが、金融庁の金融検査マニュアルのなかで、役員借入金については、次のような考え方が公表されています。

・・・当該代表者からの借入金については、これを自己資本相当と考えることは可能である。

自己資本というのは、純資産を意味しています。

役員借入金は負債でありながら、「純資産として扱っていいよ」ということです。

ということは、やっぱり役員借入金と金融機関からの借入金をパッと見でわかるようにしておいた方がいい。

この金融検査マニュアルは2018年度で廃止される予定。でも決算書では科目を分けておいた方がいいかと。

役員借入金は相続財産になる

この役員借入金は、社長側からしたら会社に対する貸付金。

ということは、この貸付金は社長の相続財産になりうるものです。

会社にお金を貸し付けていたら、いつの間にか役員借入金がけっこう大きくなっていきます。

そうすると、換金性が高いと言い切れない財産に相続税がかかることになります。

だから、その対策を考える意味でも、役員借入金の残高はチェックしておきたいものです。

そうすると、やはり科目は「役員借入金」で別で表示しておくのがおすすめです。(「社長借入金」でもいいですけど。)

【編集後記】

昨日はスポット相談。5月に独立される方でした。現在、勤務されているとのことで土曜日に。HPもすでにあり、いくつか記事も書かれていて、聞けば自分でWordPressで作ったとのこと。準備万端で素晴らしいなぁと。刺激もらいました。独立、記事も楽しみにしてます。

その後はスタバ→家族でコストコへ

【昨日の1日1新】

※「1日1新」→詳細はコチラ

コストコ シーフードベイク

スタバeチケット