相続税の申告と青色申告決算書って、一見するとあんまり関係なさそうです。

ただ、相続税の申告をするなら、貸借対照表はチェックしておく必要があります。

亡くなったけど確定申告

「相続があった時でも、確定申告って必要なの?」

こんな感じで聞かれることがあります。

相続があった場合、その年の1月1日〜亡くなった日までの分について、確定申告をしないといけないことになっています。

年明けてからすぐに亡くなると、多くの人がパニックになります。

たいてい、いつもの確定申告と同じように3月15日までに提出しないといけないと思っているからです。

でも、亡くなった人の確定申告は「準確定申告」と言って、相続の開始があった日の翌日から4ヶ月以内に提出することになっています。

例えば、平成30年2月27日に亡くなった場合で、まだ確定申告をしていない場合なら、平成29年分も平成30年分(1/1〜2/27まで)も、6月27日が提出期限になります。

相続人が連名で提出します。

そんなわけで、さすがに2週間で作ってくれというほど、税務署もオニではありません。^^;

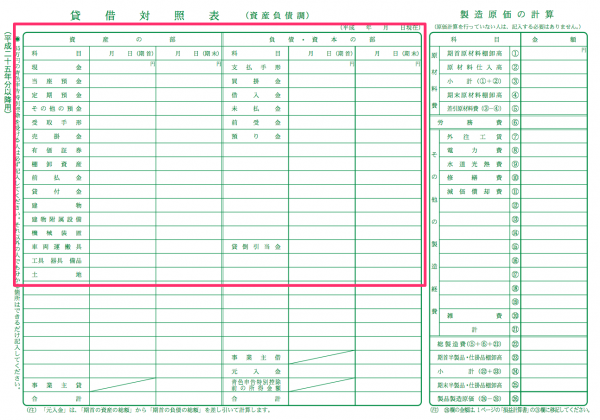

相続税の申告でも使うよ! 貸借対照表

被相続人になる人が個人で仕事をしていた場合、青色申告決算書、相続税の申告でも使うことになります。

青色申告決算書の貸借対照表に載っている事業用財産が相続財産になるので、それをここから拾います。

よくある勘違いとしては、事業用の預金は毎年、確定申告しているから相続税の申告対象にならないんじゃないかというもの。

よくある勘違いとしては、事業用の預金は毎年、確定申告しているから相続税の申告対象にならないんじゃないかというもの。

確定申告しているかどうかは、相続財産には関係ありません。

個人の財産ならすべて相続財産になるというのがルールです。

未収入金や売掛金も相続財産ですし、もちろん事業用の借入金も債務として相続税の計算では相続財産から控除できます。

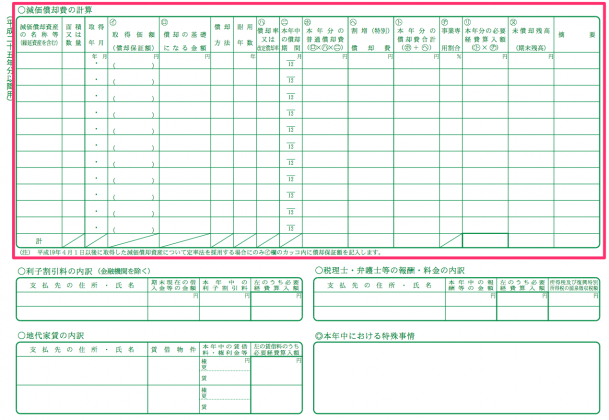

減価償却明細から事業用資産を 定額法じゃないので注意!

貸借対照表にも載っていますが、事業用の減価償却資産も相続財産です。

特にどんな財産があるかわからないなんていう場合でも、この貸借対照表や減価償却明細でも「どんな財産があるのか?」そのヒントがつかめることもあります。

ちなみに減価償却資産は、相続財産としての評価額は簿価ではありません。

原則 売買実例価額や専門者意見を参考にした価格(死亡した日に売ったらいくら?)

特例 (原則での評価額が不明な場合) 新品の小売価格から定率法による償却費を差引いた金額

特例で計算することが多いですが、その場合でも定額法ではなく、定率法。

しかも減価償却の計算で、1年未満の期間は月割りでなく切り上げです。

(たとえば、経過年数が3年2ヶ月→4年)

確定申告だと定額法で減価償却しますが、相続税の評価では定率法で計算し直します。

もちろん、相続税評価額の方が簿価が低くなるのは言うまでもありません。

相続税の申告をするなら計算し直してみましょう。

価値がほとんどなくなるものもありますが、それでも相続財産です。

実は税務署からも過去、「償却方法が違うんじゃない?」と連絡があったことがありますが、「財産評価は定率法ですよ。」と回答したことがあります。

連絡あったら、そう言っちゃってください。(笑)

将来の相続を意識して、青色申告決算書はしっかり作っておきましょう。

どこかで法人成りするのなら、会社の株式が相続財産にになります。

【編集後記】

昨日は午後からお客様訪問。夜は妻の誕生日をみんなでお祝い。誕生日だっていうのはわかっていたのですが、ケーキを買うのをすっかり忘れてて・・・、外出したすきに慌てて買いに行きました。ふぅ^^;

【昨日の1日1新】

※「1日1新」→詳細はコチラ

ベトナムコーヒー

リンク さくらのケーキ