開業する前に支払ったものでも開業の準備にかかったものは経費になります。

事業開始前の支出はどうなるのか?

その処理方法についてまとめてみました。

開業する前の支出だって仕事に関係ある

個人事業主やフリーランスが事業を始めようとするとき、事業を始めた日から経費が発生するなら、なんの問題もないのですが、そうではないことも多いです。

開業前であっても、事前に準備しておくに当たってお金を使うことがあります。

- HPを作成する

- ブログを始めるのにレンタルサーバーを借りる

- 名刺や備品関係を取り揃える

- セミナーを受講する

- 旅費や交通費

- 水道代や電気代、ガス代

- 事務所を借りる

- 同業の調査をする

- ネット料金やスマホ料金

- 従業員の給料

まぁ、こんな感じでけっこう範囲広いです。

開業前だから売上もないし、経費にならないんじゃないかと思うかもしれません。

でも開業する前に支払ったものでも、開業の準備のために支払ったものであれば、「開業費」として処理することになります。

もちろん仕事とのつながりがあることが前提です。

ちなみに開業前にお金を使ったとしても、それが商品の仕入れであれば、たとえ開業前だとしても、「開業費」ではなく「仕入」になります。

同様に、10万円以上の固定資産を買った場合にも、開業費にはなりません。

だから10万円以上のPC、例えばMacなどを買っても、開業費にはならないわけです。

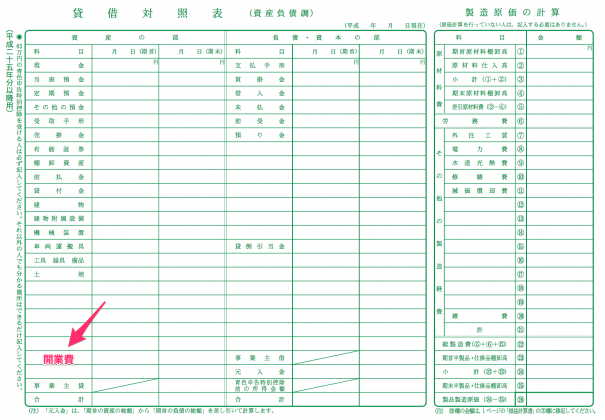

開業費は費用でなく資産

「開業費」という名前を聞くと、費用だと思うかもしれませんが、資産の科目になります。

資産というと、貸借対照表に載せることになるわけです。(表示位置は特に決まっていません。)

科目はないので、こんな感じで空白に入れることになります。

「〇〇費」ってつくので、「費用じゃないの?」と思うでしょうけど、「開業費」は資産の科目。

そう覚えておきましょう。

必要経費にはいつでもできる

では、この「開業費」いつどうやって経費にしていくのでしょうか?

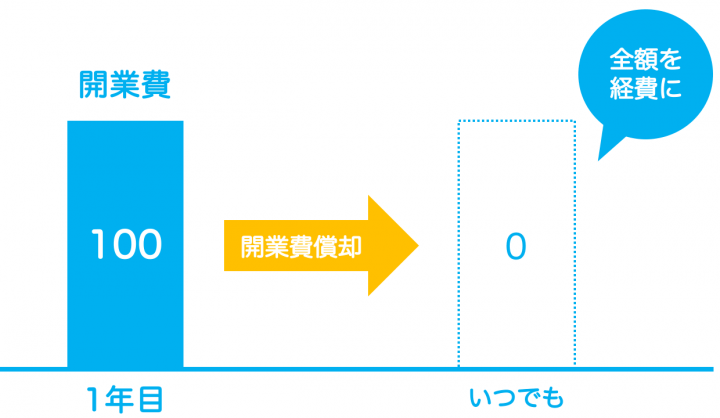

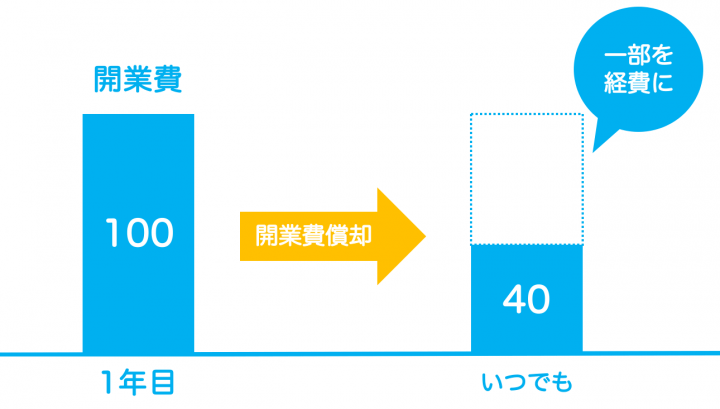

開業費はいつでも、どれだけでも必要経費にすることができます。

ちなみに償却は全額まとめてでも、

毎年少しずつでも可能です。

ざっくり言うと「好きな時に好きなだけ経費にしてください」というものです。

経費になるか、ならないかでいつも頭を悩ませていることを考えると、何とも大胆な処理です。(笑)

もちろん、開業年に経費にしても問題ありません。

しかし、開業年というのは、開業後でも売上が少なく、赤字になることも多いです。

開業前の経費、1年目は「開業費」として処理しておいて、

2年目以降、利益がたくさん出たときに開業費を全額償却(経費に)すると税金を抑えることも可能です。

そんなわけで「開業費」は使い方が自由で貴重。

開業後だけでなく、開業前の領収書もしっかりチェックしておきましょう。

きっとあなたの助けになってくれます。

【編集後記】

昨日は自分の2月月次をざっと確認。その後は文書を赤ペンで修正、読書など。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

スタバ アールグレイ ティークリーム フラペチーノ