損益計算書と貸借対照表。それぞれつながりがあるものです。

損益計算書だけでなく、貸借対照表も見てみると気づきがあるかも

特に貸借対照表は、毎年の実績が積み重なってできるものです。

それだけに見続けていくことは欠かせません。

貸借対照表は誰がつくるのか?

決算書の1つである貸借対照表。

「利益がいくら出たか?」

「売上–費用=利益」

このわかりやすい構造から損益計算書ばかりが注目されます。

もちろん損益計算書もみるべきなのですが、それ以上に大事なのは貸借対照表。

ただ、この貸借対照表、残念なことにあまり関心をもたれていません。

この貸借対照表、いったい誰がつくるのでしょうか?

「税理士!」という答えが聞こえてきそうです。

税理士が作るとしても、それは書類だけの話。

貸借対照表をつくるのは、判断、行動をしている自分自身です。

貸借対照表はどうやって作られるのか?

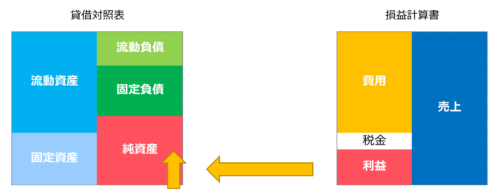

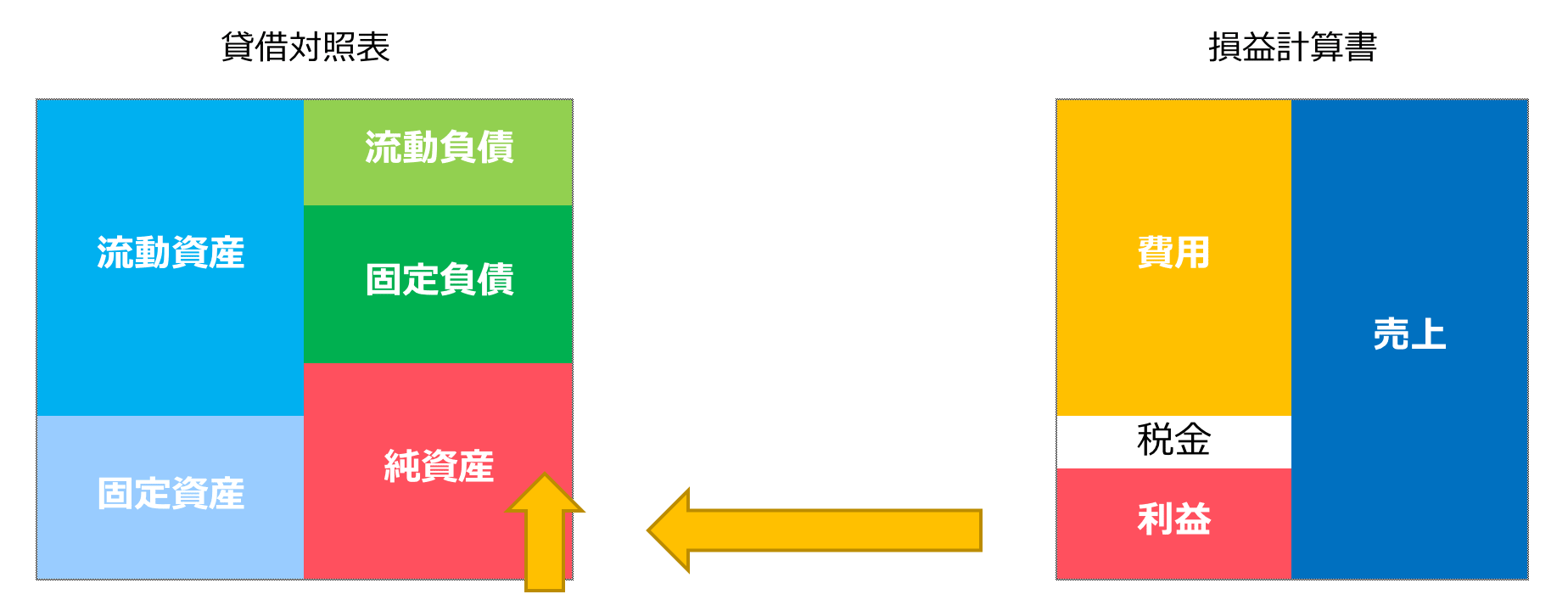

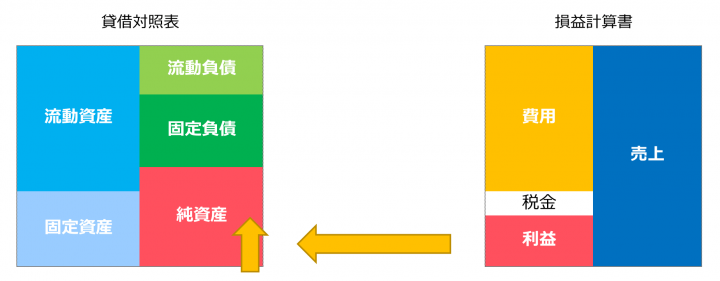

貸借対照表の仕組みを語るには、損益計算書から見る必要があります。

まず、損益計算書で出た利益から支払う税金を差し引いた、いわゆる税引後利益が貸借対照表の純資産にプラスされます。

そうすると純資産は大きくなります。

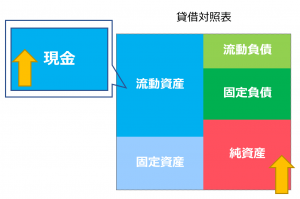

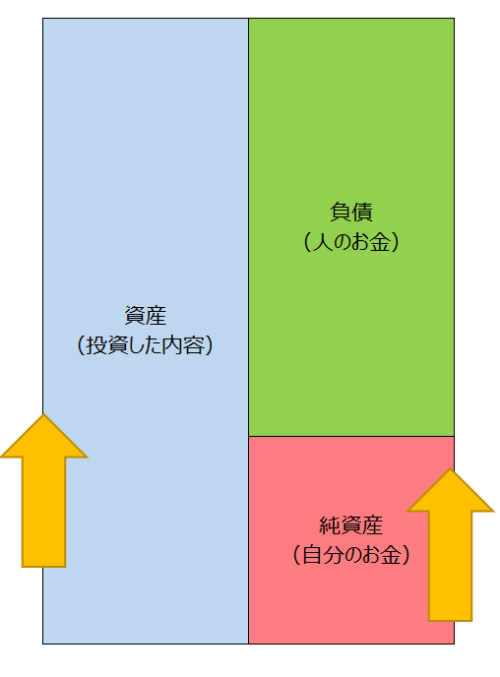

貸借対照表には、左の箱と右の箱の高さが必ず同じになるという仕組みがあり、

何も買わなければ、流動資産にあるお金が増えるという仕組みです。

そのお金で何かに投資をすれば、現金が別の資産に姿を変えることになります。

在庫や車、サーバーや株式など、その判断によって色々です。

例えば、こんな例で考えてみます。

ここまでの貸借対照表の形がまったく同じ2つの会社A社とB社。

仕事の交通手段をどうするかで違う道を選びました。

車を買ったA社

名古屋にあるA社は「電車だけではとてもじゃないけどキビしい」と車を買うことに。

その車は固定資産です。

貸借対照表の固定資産にはその車の金額が載って、毎期、減価償却をしていくことになります。

借入れして買えば、借入金も増えているはずです。

車を買わないで電車で行動するB社

一方で、東京にあるB社は、車を使わなくても行動できます。

車を買わずにすべて電車やバスで行動することに。

その場合には、かかるのは電車代です。

電車代は旅費交通費として経費になりますが、もちろん資産では固定資産として貸借対照表に載ることはありません。

この時点でA社とB社では貸借対照表が違った姿になるわけです。

判断の積み上げでつくられる貸借対照表

損益計算書は、「1年間でどれだけ儲かったのか?」を表示するものですが、貸借対照表は決算日時点の現状を表したものです。

10期なら10年間の累計。30期なら30年間の1つ1つの判断の積み上げを表示したものです。

土地を買うか、借りるかでもその後の資金繰りは大きく変わってきます。

時には判断を間違えることもあるのですが、貸借対照表を見て、気づきその形を変えていくことが大事です。

資金繰りがよくなかったりするのは、貸借対照表に原因があることも多いです。

まずは貸借対照表の苦手意識をなくして見るところから始めてみてはどうでしょうか?

イメージ図にして、2年分で比較して動きを見てみることがおすすめです。

【編集後記】

昨日は新規案件の打ち合わせ。最近、iPhoneの電池の減り方が早いような感じがします。iPhone7に変えてから1年半くらい、もう少し使いたいのですが・・・。^^;

【昨日の1日1新】

からめ亭 麻辣スパ

とある案件