「相続税がかかるか、かからないのか?」

相続税をざっくり計算してみるのには、不動産の評価をどうするかがポイント

この判断をするときに悩ましいのが、「不動産をいくらで評価すればいいのか?」ということ。

不動産をざっくりで評価する1つの方法としては「固定資産税の課税明細書」を使うことです。

不動産の評価はどうする?

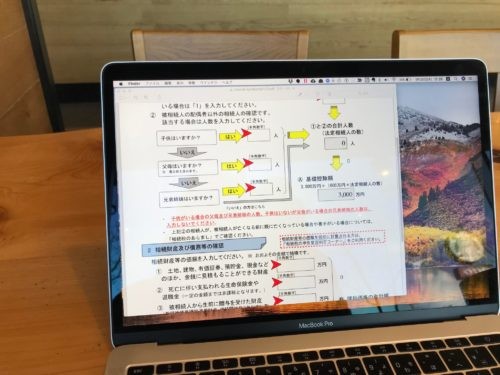

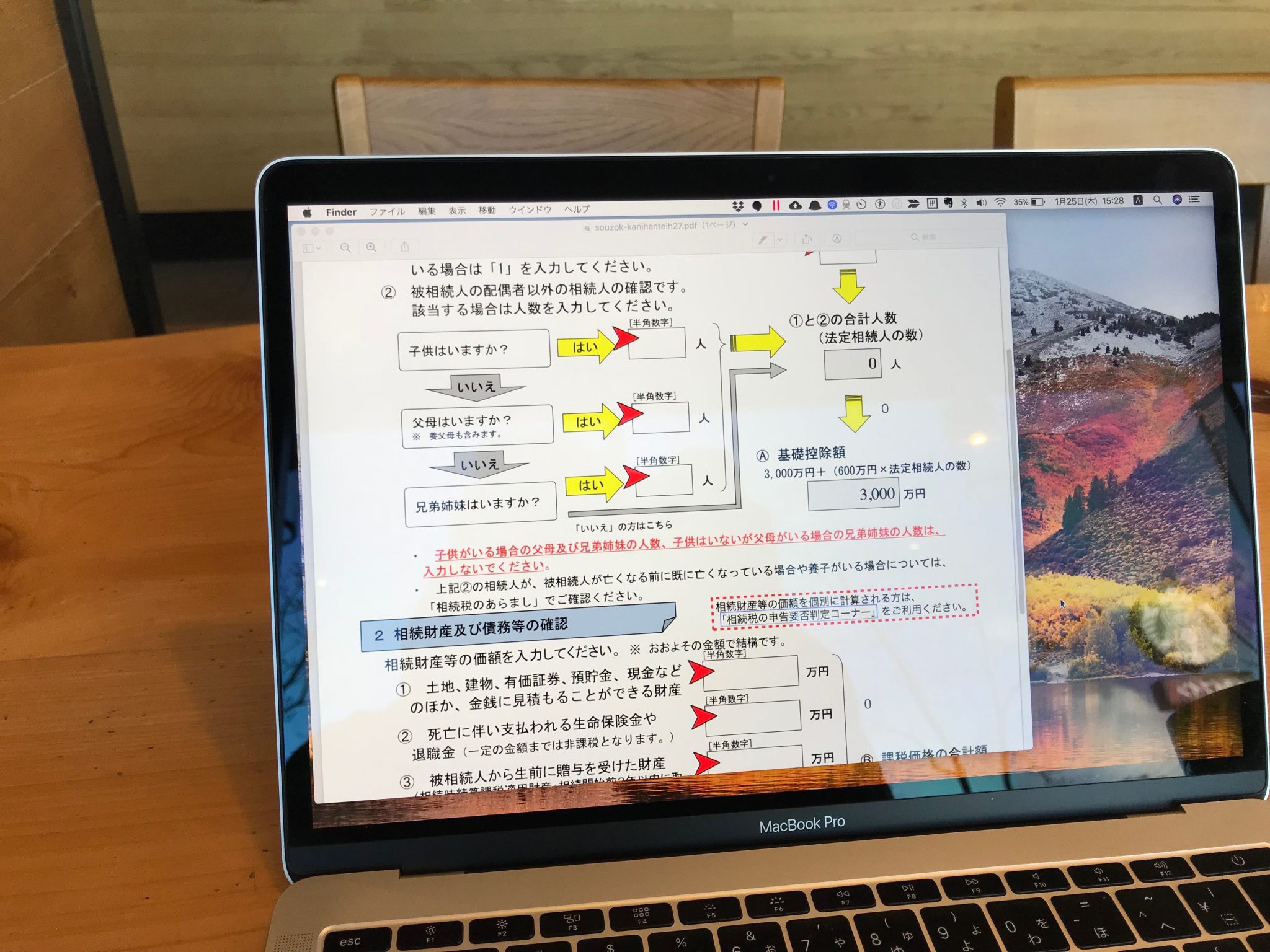

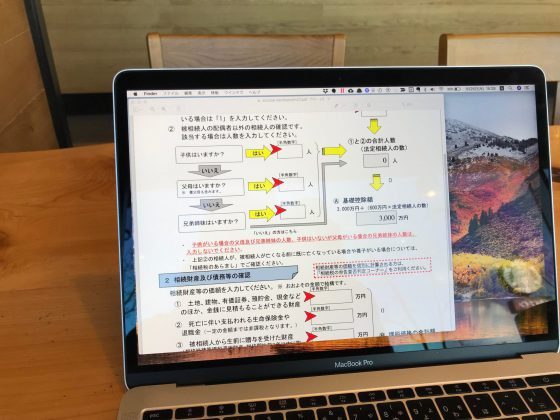

「相続税がかかるか?かからないのか?」

もし相続税がかかるようなら相続税の申告を視野に入れておく必要があります。

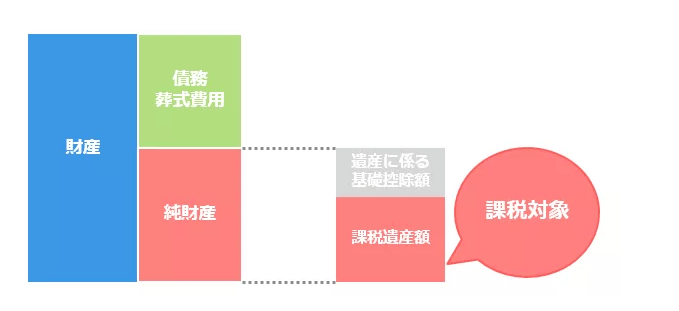

具体的には、財産と債務の差額の純財産が基礎控除額を超えたとき、相続税がかかる可能性があります。

(特例の適用次第ではかからないこともあるけど、申告は必要)

相続税がかかるかどうかをざっくり試算するにしても、例えば、預金は預金残高、上場株式は時価で、とわかりやすいのですが、中には「いくらで評価したらいいの?」と思うようなものもあります。

その1つが不動産。

不動産のうち土地は、正しくは、路線価による評価だったり、固定資産税に倍率をかけて評価をすることになっています。

ただ、これが自分でやるのはなかなか難しい。

自分で相続税がいくらくらいかをざっくりレベルで知りたいときには、「固定資産税の課税明細書」を使って不動産の評価額を計算してみるのも一つの方法です。

固定資産税の課税明細書を使って評価してみる

「固定資産税の課税明細書って??」

これだけ聞いても、ピンと来ないかもしれません。

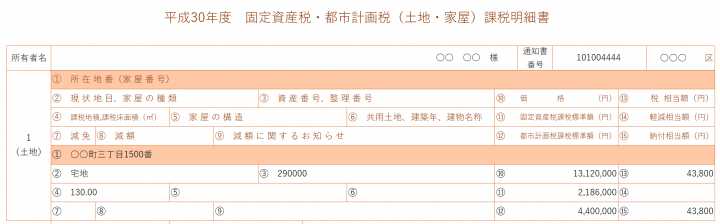

「固定資産税の課税明細書」は不動産を持っている人なら毎年4月〜6月頃に不動産を持っている人の自宅に届く固定資産税の納付書。

これと一緒に同封されている、こういう感じのものです。(名古屋市モデル 表示形式は市町村によって異なります。)

それを使ってざっくり計算します。

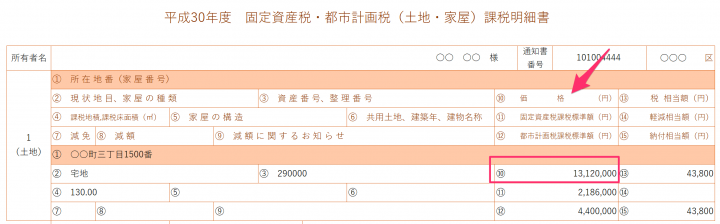

物件ごとの情報の記載があり、価格(名古屋市の場合)と表記されている金額が固定資産税評価額とされるものです。

以下、自宅の土地と建物と仮定して、概算評価をしています。貸している土地や建物の場合には、評価額が異なります。

土地の概算評価額は?

自宅の場合、土地の概算評価額は、固定資産税評価額に8/7をかけて計算した金額を土地の概算評価額とします。

この土地の場合、13,120,000 × 8/7 ≒ 1,500万円 と評価できます。

何度もいいますが、概算です。

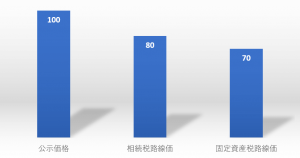

通常、公示価額100の更地である場合、相続税路線価は地価公示価格の約8割、固定資産税路線価は、地価公示価格の約7割になるような目安です。

そのため、固定資産税評価額から相続税評価額に修正するために、70%で割戻しをして、100の状態に戻してから80%をかけて、相続税評価額に、というような計算をします。

「÷70%×80%」要するに、「×8/7」ということです。

ここでは、これ以上はむずかしくなるので書きません。

家屋の概算評価額は?

家屋の評価額は、固定資産税評価額そのもので評価、つまり相続税評価額と同じになります。

自分で相続税の概算を計算するなら、不動産についてはこういった方法で評価すれば十分でしょう。

相続税の概算を自分で計算する場合、自宅などの評価をざっくり知りたいのであれば、上記の方法で計算すればいいのですが、こんなケースもあり、評価額をもらさないようにする必要があります。

共有の場合で自分に納税通知書が届かない

共有の場合、固定資産税の納税通知書は代表の人に届くようになっています。

共有部分は相続財産になりますので、もれがないように注意が必要です。

そもそも不動産の共有はおすすめしていませんが。

貸している土地や建物

土地を貸しているケースや、建物を貸しているケースは利用が制限されるため、評価を減額することになっています。

その場合には、減額が必要になります。

例えば、貸している土地なら評価額×(1ー借地権割合)で評価します。

借地権割合は路線価図で確認しましょう。

ざっくりでも知っておけば、行動できる

大事なことは、たとえざっくりでも相続税を計算して、申告する必要があるかどうかを自分でなんとなく知っておくこと、

あるいは将来、相続があったときに相続税がかかるのかどうかを知っておくことです。

なんとなくわかっていれば、「期限まで、あるいは相続までにどう動いたらいいのか?」がわかりますし、または相続までの○年間で生前贈与していくとか、何かできることがあるはずです。

税理士への依頼が敷居が高いようなら、前述のように自分で計算してみるのもありです。

行動するためのきっかけとしても、相続税がかかるかどうかを、ざっくり知っておくだけでも違ってきます。

【編集後記】

昨日は法定調書と給与支払報告書を。やっぱeLtaxのPCdesk使いにくいです。それでも去年よりは慣れましたが、ダサダサITぶりは相変わらず。もう少し使いやすくなることを心から望みます。(笑)

【昨日の1日1新】

※「1日1新」→詳細はコチラ

長男(2)と2人だけで図書館へ