フリーランスなら貸借対照表は作っておきたいところです。

貸借対照表を作ることでの効果は少なくないからです。

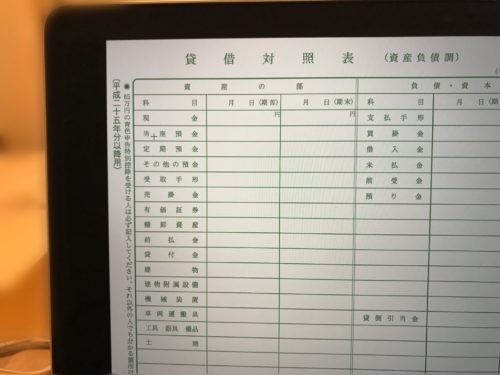

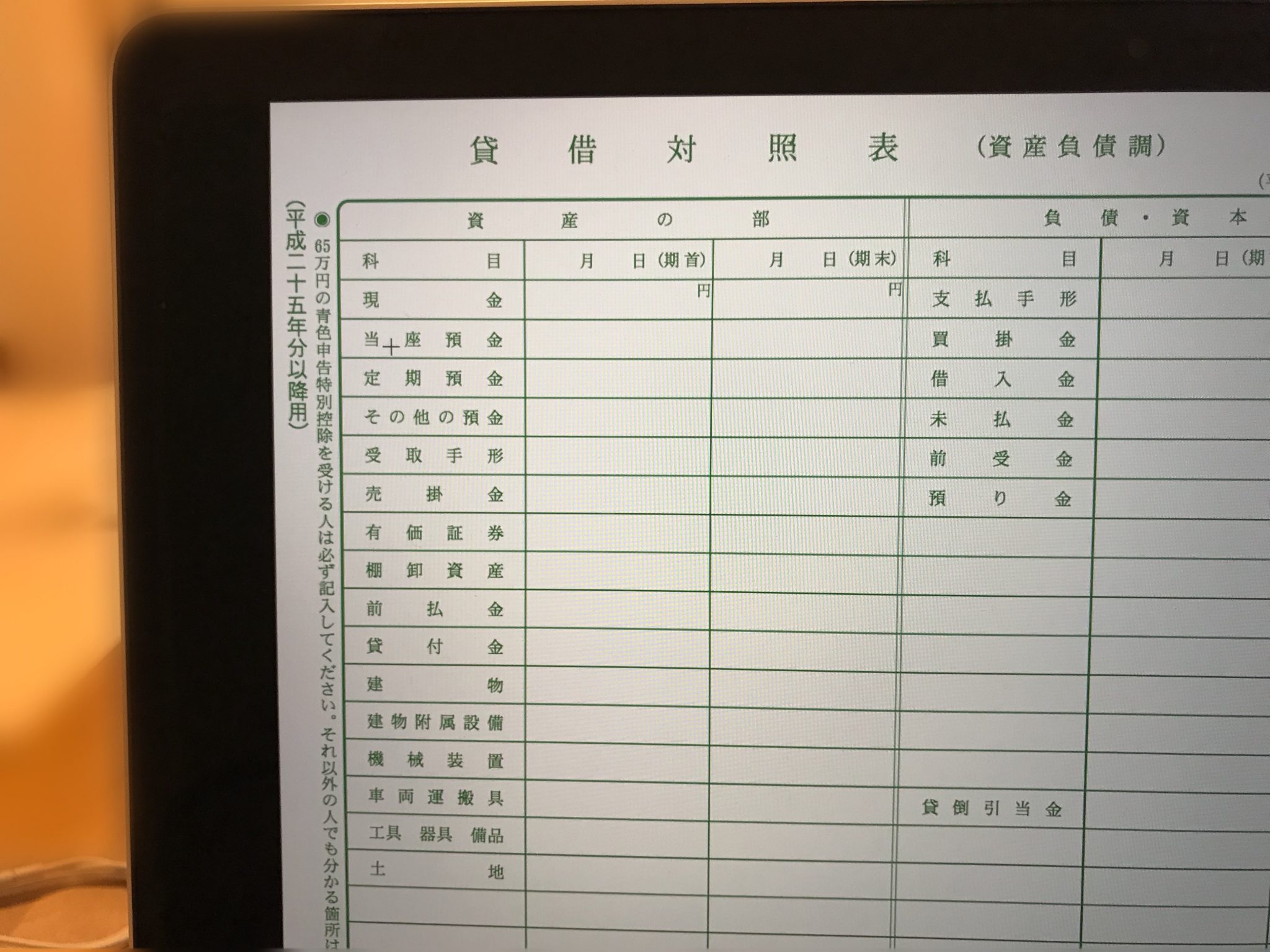

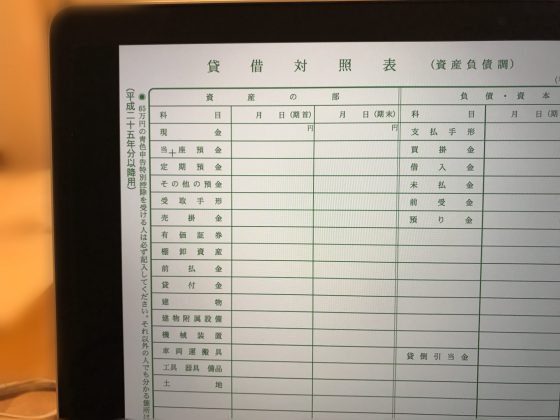

青色申告で65万円控除を選択するなら貸借対照表

フリーランスであれば、青色申告で青色申告特別控除65万円におきたいところ。

白色申告が今や何のメリットがないことは、このブログでもなんども紹介しているところです。

そして、青色申告特別控除を最大65万円を適用したいのであれば、必要なのはやっぱり貸借対照表。

その貸借対照表、確かに節税には貢献してくれるのですが、そもそも貸借対照表は節税目的で作るものではなく、意味があって存在する書類です。

財産と債務のバランスがどうなっているか?といったこと、その後、どう変わっていくかといった推移を見ていくことなどもその1つです。

事業の分だけでなく、プライベートの分も含めて表示できるとベストです。

貸借対照表を作らないことで支払う代償

貸借対照表がないと、もちろん税金の面でも困ることはあるのですが、それ以外にも大きな代償を支払うことになります。

その1つが、売上代金の入金管理(経費の支払い管理)。

通常、税金の計算をする場合、発生主義といって12月分の売上であれば、翌年1月に入金になるものでも12月の売上にすることになっています。

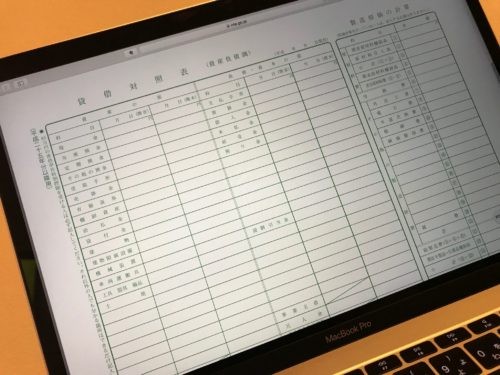

貸借対照表があると?

12月以前の売上で、まだ未入金の分については、売掛金として計上するわけです。

ここでは、年末時点で20万円が未入金とします。

12月分の売上代金の入金があれば、売掛金を減らせばいいわけです。

貸借対照表がないと?

ところが貸借対照表がないと、決算書で未入金を管理することはできません。

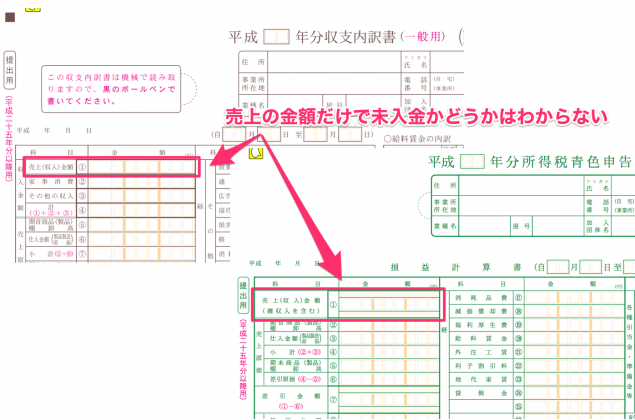

青色申告の損益計算書も、白色申告の収支内訳書も記載するのは、年間の売上がいくらかということだけ。

入金済みでも未入金でも、損益計算書に載せる以上は、税金の対象になるのですが、これが翌年に入金になった場合に、果たして正しく判定できるのか・・・?

- 既に前年に売上としたものの入金か?

- 新たに今年になって売り上げたものの入金か?

①のように前年に売上としたのに、未入金分だと管理していないために、また今年の売上にもしてしまう、

あるいは、過去をイチから探してみないと入金すみか未入金かわからないといったことは、避けたいものです。

そういったことをなくすには、やはり貸借対照表を使いたいところです。

何年も経ってから、やっぱり貸借対照表を作りたいといっても、正しいものを作るのは、なかなか至難のワザです。

結論 やっぱり必要な貸借対照表

貸借対照表があれば、未入金の売上があるかどうかは、売掛金の残高を見ればわかります。

既に売上や経費にしているか、あるいは入金や支払いがあるか、ないかというのを管理してくれるのも、また貸借対照表。

そうすると、節税の意味からだけでなく、管理の面からも結論、貸借対照表はやっぱり必要。

もちろん、数字を見て分析していく意味でも。

貸借対照表を作るとなると、「むぅ…」とハードル上がると感じるかもしれません。

でも、会計ソフトを使えば、そんなに難しくはありません。

わかりやすくしてくれる仕組みもあり、今やハードルは下がっています。

貸借対照表。

損益計算書に比べると、最初の理解は必要ですが、慣れてくると数字も見えて面白くなります。

ぜひ、貸借対照表を作るのに挑戦してみましょう。

できるだけ正しい実態で知りたいのであれば、やっぱり事業を始めた時から作るのをおすすめします。

【編集後記】

昨日は法定調書、法人の月次処理など。名古屋も雪が降ってきました。そんなわけで明日は外出予定は入れていません。交通渋滞に巻き込まれると大変なので。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

新装開店した近所のファミマ