確定申告書を出す前に、チェックしておきたいものの1つ、貸借対照表。

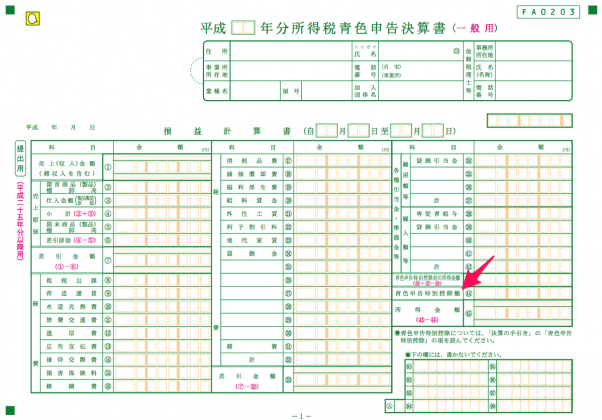

65万円控除を受けるには、貸借対照表が必要

貸借対照表でチェックしておきたいポイントをまとめてみました。

貸借対照表ってよくわからない?

フリーランスが確定申告をするなら、必ず受けておきたいのが「青色申告特別控除」。

別名、65万円控除とも。

多くの経費がお金を支払うものが多い中、なんと、最高65万円を所得から引いてくれるという何ともありがたいお話。

でも、65万円控除を受けたいなら、一つの壁が立ちはだかります。

それが貸借対照表。

65万円控除を受けたいのであれば、この貸借対照表を作らないといけないことになっています。

「この貸借対照表の壁が、ものすごく高く感じる」とか。

でも、会計ソフトを使えば、そんなに難しくないものです。この貸借対照表にも慣れていきましょう。

貸借対照表を理解して、初めて数字が見えてきます。

知らないうちに損してる? 都市伝説を信じているアナタへ

フリーランスなら是非使っておきたい「65万円控除」。

ところが、この権利を使っていない人も数多くいます。

「貸借対照表を作るの面倒だから、10万円で申告しよかな。」

こんな感じで、青色申告ではあるものの、10万円控除しか受けていなかったり、中には青色でなく白色申告の方も。

もし、10万円控除にしているなら、本当のところ、65万円控除を使えるのに、「貸借対照表を作りたくないから」と。

そんな理由で、実に55万円(65万円-10万円=55万円)の経費を使える権利を捨てちゃっています。

さらに「白色申告なら、税務署が来ないから」という都市伝説を信じて、あえて白色にしている人もいるとか、いないとか。

こういう人、少なからずいます。

もし、あなたが白色申告なのであれば。税務署が来ないどころか、毎年払う必要のない税金を多く払っていることになるんです。

仮に税率が20%だとすると、1年間で実に13万円(65万円×20%=13万円)の税金をムダに支払っているわけで・・・。

もう今や白色申告でも、青色申告と同レベルの帳簿を求められるようになっていて、ますますメリットなしです。

「貸借対照表を作るのは面倒だ」と税金を払うか、勉強だと思って貸借対照表を作ってみるか?

白色申告で収支内訳書を作っているなら、「青色申告承認申請書」を3/15までに提出して、今年から青色申告を受けてみるというのはオススメです。

その年の1月16日以降に新規で事業を始めたなら、事業開始日から2ヶ月以内に提出です。

経費をいくら入れたって、65万円の経費にするのは、なかなか至難の技ですから。

貸借対照表ができたらチェックしたい5つのポイント

「会計ソフトに任せて貸借対照表を作ってみたけど、実際、あってんだかどうだか・・・。」

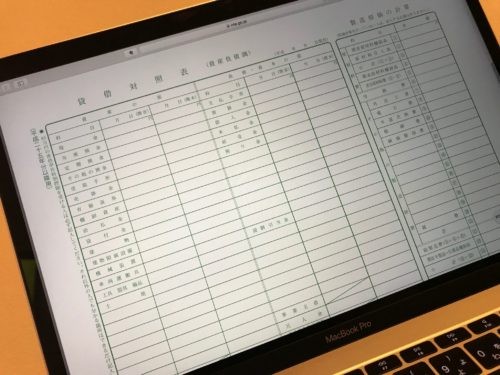

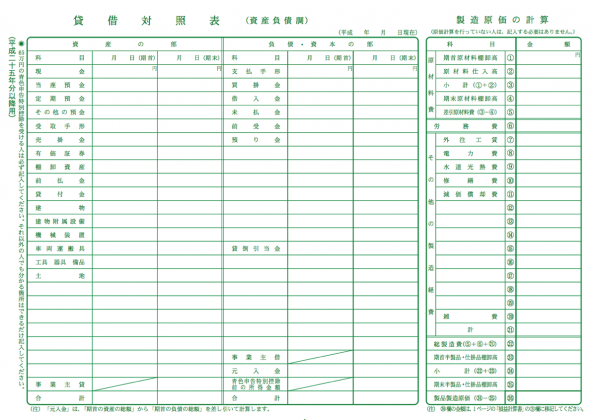

貸借対照表の正体は、簡単に言えば、12月31日時点での各科目の残高を集計したもの。

そうなると、やることとしては、それぞれの残高があっているかどうかの確認。

預金のように残高を合わせればいい、というものもあれば、売掛金や買掛金、未払金のように自ら気づいて残高を表示するべきものもあります。

その貸借対照表を作るに当たって、チェックしておきたいポイント、それを5つに限定してまとめてみました。

① 現金

小口現金があるならば、その小口現金の残高を合わせます。

ただ、私のオススメは現金勘定は使わないことです。

仕事用の現金を持っても、正直、残高が合わないことも多いので。

ペンを買ったら、こう仕訳を変えてみちゃいましょう。

(これまで)消耗品費 100/現金 100 → (これから)消耗品費 100/ 事業主借 100

現金勘定を使っていないので、現金を合わせる必要がなくなります。

「事業主借」というのは、ざっくりいえば、事業用のお金じゃなくて、プライベートのお金から出したという意味。

年が変わるとゼロになり、そもそも残高を管理というものではありません。

さらに電子マネーで決済し、クラウド会計でデータ連携、結果、現金取引をできるだけ発生させない。

これもオススメです。

② 預金

預金は、使っている預金口座の12月31日時点での残高と一致している必要があります。

ここはきちんと合わせるようにしましょう。

クラウド会計を使って、預金データを連携できれば、「残高が合わない!どこ??。」と、ブツブツ言いながら探すことはなくなるかと。

③ 売掛金

12月以前の取引だけど、年が明けた1月や2月に入金があったもの。

これは12月以前の売上として、損益計算書の売上に加算するとともに、貸借対照表の売掛金に未回収の金額が表示される必要があります。

で、実際の未回収の金額とあっているか、確認してみます。

実際よりも、会計の方が少なければ、その分、売掛金 100/売上 100 と仕訳しましょう。

④ 未払金

12月以前に購入したもので、支払うのが翌年1月以降ならば、貸借対照表をつくる12月末時点ではまだ払っていません。

12月末時点で未払いになっている金額は、この未払金に数字が入っているはずです。

クレジットカード払いのETC利用料とか、得意先の人と食事に言った時の代金とか。

ここに数字がないのであれば、経費にできるのに、経費にしていない。

簡単な節税をできていない可能性があります。

このケースも、足りない仕訳を会計に入力しておきましょう。

④ 借入金

独立した時には、お金が必要なことが多く。金融機関からお金を借りていれば、毎月返済をしているはずです。

貸借対照表に載っている、この借入金の年末残高が借入金の返済表の残高とあっているかは、よく確認しておくべきです。

残高があってないのであれば、借入金の利息を元本に含めて、仕訳しているか、あるいはその逆か。

どっちにしても確認して、残高を合わせておきましょう。

⑤ 前受金

前受金というのは、これからやる仕事のお金を前もってもらうというもの。

翌年の仕事のお金を12月よりも前に先もらいしているのであれば、その分は翌年の売上とするものなので、当年に前もらいしているのであれば、前受金で処理しておきます。

貸借対照表の前受金の金額は、翌年に仕事をする分だけど、当年に先行してもらっているお金です。

その残高が正しいかどうか。確認しておきましょう。

ざっと、前述のような感じでチェックしておけば、それなりの貸借対照表になります。

この確認は商品売買でないケースで考えています。商品を扱っているなら、商品残高や買掛金の残高も確認が必要になります。

まとめ

今回は貸借対照表のチェックポイントを中心に。

経理ソフト、クラウド会計をといった仕組みを使えば、壁の高さはそれほどでもなくなります。

ぜひチャレンジしてみませんか。

【編集後記】

昨日は午後からお客様訪問。長男(2)がどうやらジブリシリーズにハマっているようです。最近のお気に入りは「魔女の宅急便」らしいです。一緒に三鷹市のジブリ博物館に行ければいいなぁ。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

タリーズ ソイラテ