お金には色がないと言われていますが、色があると考えたほうがいい場合もあります。

その色を見ていないと資金繰りが悪くなってしまいます。

固定資産はどの色のお金で買うか

車や設備などの固定資産を買うときには、お金を支払います。

この支払ったお金自体については、「色がない」ということに異論はないでしょう。

ただ、そのお金はどこから調達したの?というと、それはいろんなパターンがあります。

長期で融資を受けたとか、短期での融資だった、あるいは自分のお金で買ったなど、調達方法はそれぞれ違ったりするわけです。

「車を買う」という行動だけ考えれば、まだわかりやすいのですが、事業をしていれば、商品を買ったり、土地を買っていたりすることもあります。

人を雇っている会社もあれば、ひとり会社もあったり、その判断はそれぞれの意思決定で大きく変わってきます。

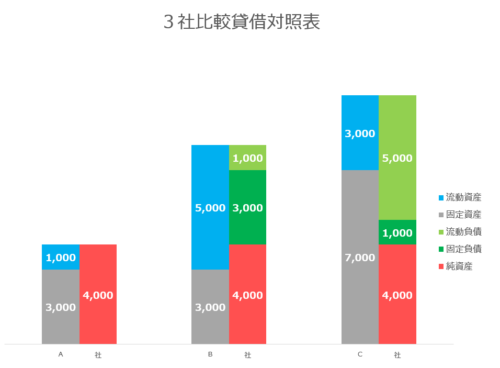

貸借対照表でみるとわかりやすい

どうやってお金を調達したのか、それによって貸借対照表の姿も変わってきます。

例えば、こんな感じで。どれも純資産は4,000ですが、資金繰りの状況はだいぶ違います。

細かくすると、わかりにくいので、極力シンプルに見てみます。

右の箱は資金をどう調達しているか

まず、右の箱でお金をどう調達しているのかがわかります。

赤色は純資産、黄緑色は流動負債といって、1年以内に支払うべきお金、緑色は固定負債、1年を超えて支払うお金がいくらあるかを示しています。

左の箱は調達したお金をどう使っているか

そして、左の箱は資産です。

青い部分は流動資産、そもそもの現金預金や在庫など1年以内にお金に変わるだろうとされる金額。

そして黒の部分が車や土地などの固定資産です。

左の箱と右の箱の金額の合計は必ず一致するようになっています。

今回、注目してほしいのは固定資産が1年を超えて保有するものだということです。

車を1年以内に売るということは、普通に考えたらレアケースのはず。

そうすると、車を買うのであれば、その調達資金は、赤色部分、つまり自分のお金である純資産か、緑色の部分で1年を超えてお金を支払う固定負債でまかなわないと資金繰りはキツくなります。

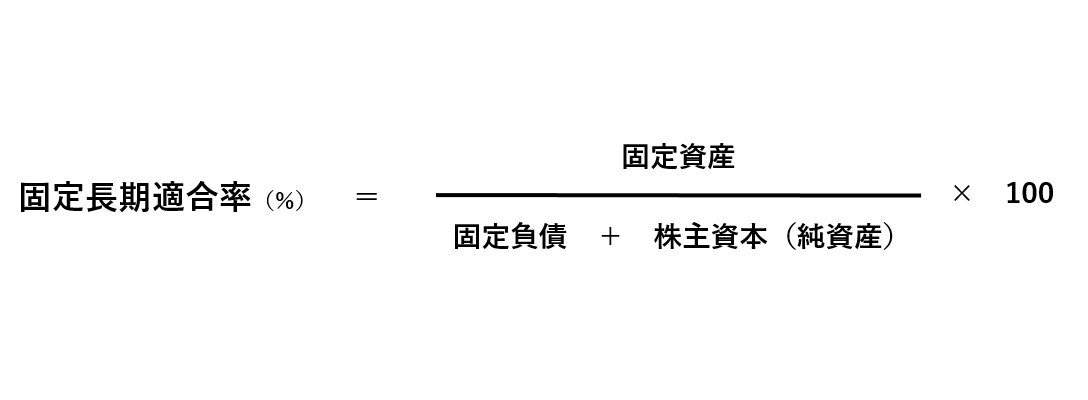

固定長期適合率なんていうからわかりにくい

固定長期適合比率という指標があります。

式で言われても・・・と思うかもしれないですが、先程のグラフで見ると、

式で言われても・・・と思うかもしれないですが、先程のグラフで見ると、

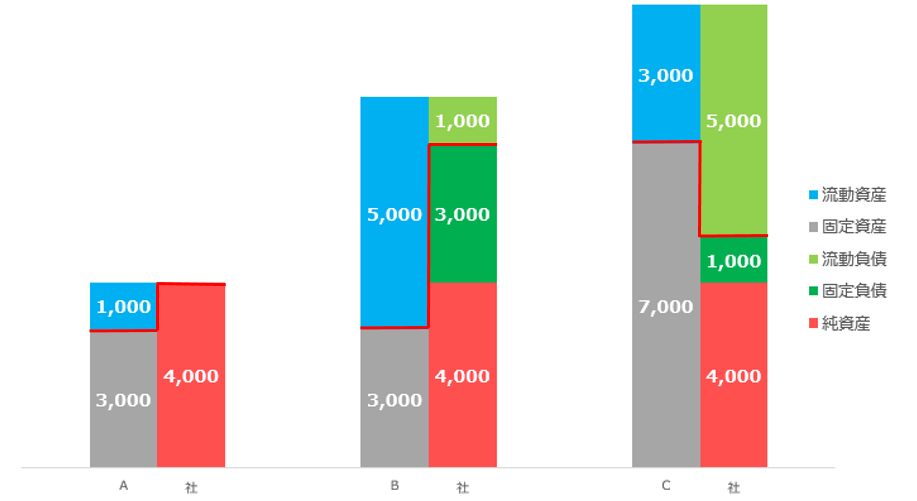

赤い線の下の部分のバランスをみているわけです。

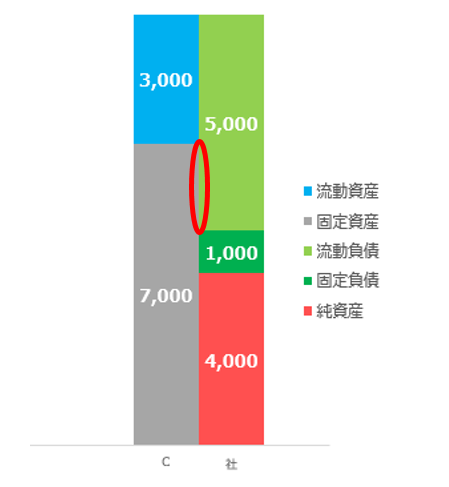

この3つの貸借対照表で見ると、A社とB社は長期的な資金で固定資産をまかないきれているのですが、

C社の貸借対照表をみると、黒色部分の固定資産のほうが、緑色の固定負債と赤色の純資産よりも多く、固定資産を固定負債と純資産でまかなえていません。

結果的に1年超保有する固定資産を短期的な1年以内にお金が出ていく資金調達の流動負債で買っていることになります。

固定長期適合率が100%を超えていると、固定資産を流動負債でまかなっていることになります。

資金繰りは苦しくなって当たり前です。

1年後、この流動負債を支払うためのお金をどうやって調達するか?

100%以下にして、資金繰りをよくするためには、固定資産を減らす、固定負債や純資産を増やすしかありません。

こういった状態にならないためにも、貸借対照表をつぶさにチェックするべきです。

【編集後記】

昨日は1日オフ。ネタを思いついたので、久しぶりに朝からブログを書きました。その後は外出。宅急便を出したり、実家にこどもを連れて遊びに行きました。