貸借対照表にも欠点があります。

それは現在の価値が見えないことです。

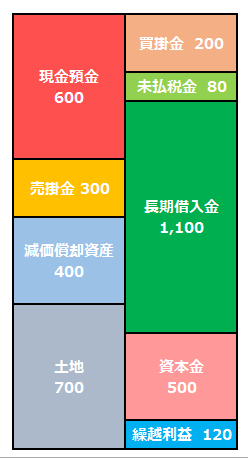

貸借対照表の繰越利益は本当?

損益計算書は1年間の売上や売上原価、その他の費用がいくらで、利益がいくらかを表記したものです。

これに対して、貸借対照表は決算日時点の資産や負債、そしてその差額である純資産の残高を表記したものです。

純資産は資本金と繰越利益剰余金という当期までの利益の蓄積です。

20期目の会社であれば、貸借対照表の繰越利益剰余金は20期分の利益の蓄積です。

でもこの繰越利益剰余金の120は本当に利益なのかどうかは把握しておく必要があります。

取引当時の金額で表示されているものも

貸借対照表は、過去からの累計で表示されています。

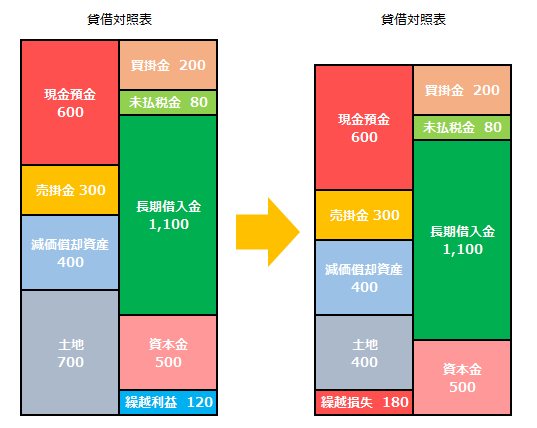

例えば、貸借対照表に表示されている土地500というのは、買ったときの値段で表示されています。

仕訳で考えてみると、わかるのですが通常は土地500/現金預金500と仕訳します。

で、その後は・・・。

上場企業であれば、時価会計、減損会計などといった会計処理が導入されているため、土地が時価評価されることも考えられますが、中小企業ではまずそういった会計処理はしないでしょう。

私は見たことがありません。

中小企業では、この土地を売却しない限り、この金額が動くことはなかなかないでしょう。

現在のこの土地の時価はいくらかと言われたら、600かもしれませんし、250かもしれません。

でも、貸借対照表では買ったときの500で表示されたままです。

不動産などがあれば、貸借対照表そのままでは本当の姿がハッキリとわからないのです。

これは他の資産にも同じことが言えます。

例えば、売掛金の中に回収困難な債権があったり、在庫の中に定価では売れなくなっている資産があるかもしれません。

株式を持っていても、買ったときの金額のままで、時価評価をしていないかもしれません。

保険積立金500として貸借対照表に計上されている金額があった場合、実際に解約をしたら1,000のお金が入ってくるかもしれません。まぁ、これは経理処理の関係もありますが・・・。

ただ貸借対照表での表示金額は、時価評価ではありません。

貸借対照表を時価評価したもので作ってみる

そういった貸借対照表の欠点をカバーするのにオススメなのが、時価ベースで貸借対照表を作ってみることです。

特に不動産は買ったときに比べて時価が下がっていることもあります。

貯蓄性のある保険であれば、解約したときに入ってくるお金は、保険積立金の金額と同額ではないでしょう。

土地を時価評価してみたら400だったという場合、繰越利益に見えていたけど、実態は損失かもしれません。

逆に保険積立金が500だけど、解約返戻金で時価評価してみたら1,000で繰越利益剰余金が増えるかもしれません。

1,000のお金が入ってくれば、1,100の借入金を返せなくなることもないでしょう。

金融機関も貸借対照表は時価ベースに直したりします。

返済能力があるかどうかをみるのに、換金性がある資産があるかどうかを見るためです。

役員貸付金などは、換金性がないとされ、ゼロ評価されてしまいます。

ざっくりでも時価評価してみて、実態を見ておくことオススメです。

【編集後記】

高浜市が市民数十人から工業用用地として、土地を買い取った(収用)そうで、その確定申告書の記載などの説明に高浜市在籍の税理士が交代で担当することになりました。私も例外ではなく、この1月に数日は担当がありそうです。^_^