新しい税制の改正案(平成30年の税制改正大綱)が発表されました。

平成30年の税制改正で家なき子の特例が変わるみたいだけど…(通天閣前にて)

今回も小規模宅地等の特例に変更がありそうです。

小規模宅地等の特例って?

相続税の増税が平成27年にされて100人いたら8人に相続税がかかるようになりました。

その大きな要因として、相続税の基礎控除額がそれまでの6割しか認められないように。

改正前 5,000万円+1,000万円×法定相続人の数

改正後 3,000万円+ 600万円×法定相続人の数

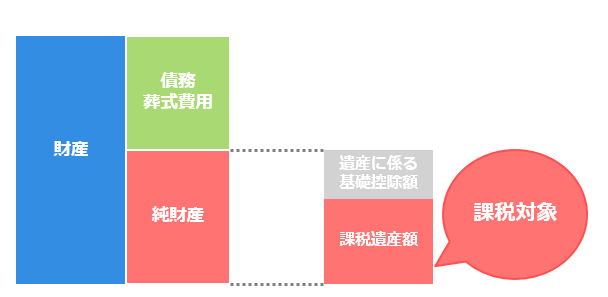

例えば、法定相続人が2人であれば、被相続人の財産から債務を差し引いた純財産が

- 改正前→7,000万円

- 改正後→4,200万円

を超えてくれば、相続税がかかります。

この基礎控除額の縮小により、それまで以上に注目されるようになったのが、生命保険の非課税金額。

生命保険金の非課税金額は「500万円×法定相続人の数」の枠内で、相続人が保険金を取得した場合には、相続税が課税されないというもの。

そして、もう1つが小規模宅地等の特例です。

小規模宅地等の特例で自宅の土地が8割評価減

小規模宅地等の特例は、被相続人の持っていた土地で、要件を満たしている土地なら、相続税の計算で評価を下げてくれるというもの、つまり相続税が安くなるわけです。

このうち被相続人やお財布が一緒の親族の自宅の土地なら330㎡まで80%の評価減。

被相続人の自宅 評価額4,000万円 250㎡なら

330㎡以下なので、小規模宅地等の特例で、評価額は800万円に

この要件というのが色々あって、被相続人の自宅なら誰が相続するかでも要件が違っていてなかなか複雑。

大まかにこんな人です。

- 配偶者

- 一緒に暮らす親族

- 一緒に暮らしていない親族

一緒に暮らしていない親族が相続で取得したケースでも、評価減を受けられる可能性があるので、まぁ範囲はそれなりに広いわけです。

今回、発表された平成30年の税制改正で、変わりそうなのが「一緒に暮らしていない親族が小規模宅地等の特例を受けるケース」です。

持ち家に住んでいない人でも適用できなくなるけど…

「家なき子の特例」と言われる、一緒に暮らしていない人向けの「小規模宅地等の特例」

被相続人と一緒に暮らしていない親族が小規模宅地等の特例を受けようとするなら、当然にいくつかハードルをクリアする必要があります。

ざっくり言うと、こんなハードルです。

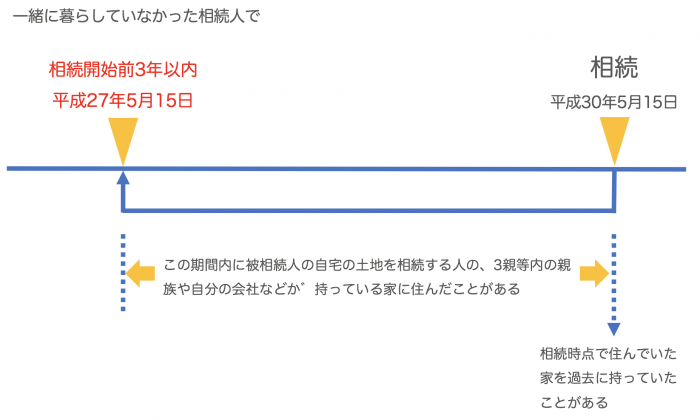

- 被相続人がひとり暮らし(同居の法定相続人なし)

- 相続開始前3年以内に自分や配偶者の持ち家がない

- 相続税の申告期限まで土地を売らずに所有し続ける

前述のとおり、評価減のインパクトが大きいので、この評価減を受けるために実態を合わせにいって、相続税を下げるということもできていました。

具体的には、持ち家を親族や自分の会社に売って、借家に変えるといったことです。

これまでは3年以内に持ち家がなければよかったのです。

平成30年の税制改正では、相続開始前3年以内であれば、借家の状態だとしても、近い関係の人からの借家では、「小規模宅地等の特例」を認めないということになる予定です。

同じように相続開始時点で、住んでいる家が過去に持っていたことがある家だというケースも同様です。

平成30年4月1日以後の相続から適用になる予定です。

これまでは、相続開始前3年以内に、自分や配偶者の持ち家に住んだことがないこと、だけだったのが、持ち家がなくても相続開始前3年以内に、

- 自分の会社が持っている建物に住んだことがあればN.G.

- 3親等内の親族が持っている家に住んだことがあればN.G.

さらに

過去に自分が持っていた家に現在、借家として住んでいればN.G.

ということで、相続開始時点の現状だけでなく、過去の履歴も含めたルールになりそうです。

といっても、過去に自分が住んでいた家が今は借家というのは、節税目的で専門家主導でやっているケースが多そうで、影響がどこまであるかは正直未知数ですが…。

【編集後記】

昨日はお客様訪問。お気に入りの担々麺のお店、ご主人が腰痛でしばらく休んでいましたが、昨日行ったら久しぶりに営業再開していました。お客さんもたくさん来ていて、休んでいたのにさすがの人気と味です。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

近鉄特急券 ネット購入