年末が近くにつれて、その年の利益や税金がいくらくらいになるか気になリ始めます。

でも、考えるべきはその年のこと以上に翌年のことかもしれません。

年が変わる前に検討しておきたいこと

年末が近くなると、利益はどのくらいか、税金は?と、これまで以上に頭をよぎります。

通常は翌年3月15日までに確定申告をして、その年の分の所得税を払うことになります。

そのこと自体は、個人で仕事をしていれば多くの人が認識しているところ。

そして、来年のことも考えておく必要もあります。

所得税のルールでは、翌年から青色申告にするか、青色事業専従者給与を払うことにするか、減価償却の方法を変更するといったことは翌年の3月15日までに、つまりその年が始まってから決めればいいことになっています。

でも、中には新しい年に変わる前に判断しなければいけないこともあります。

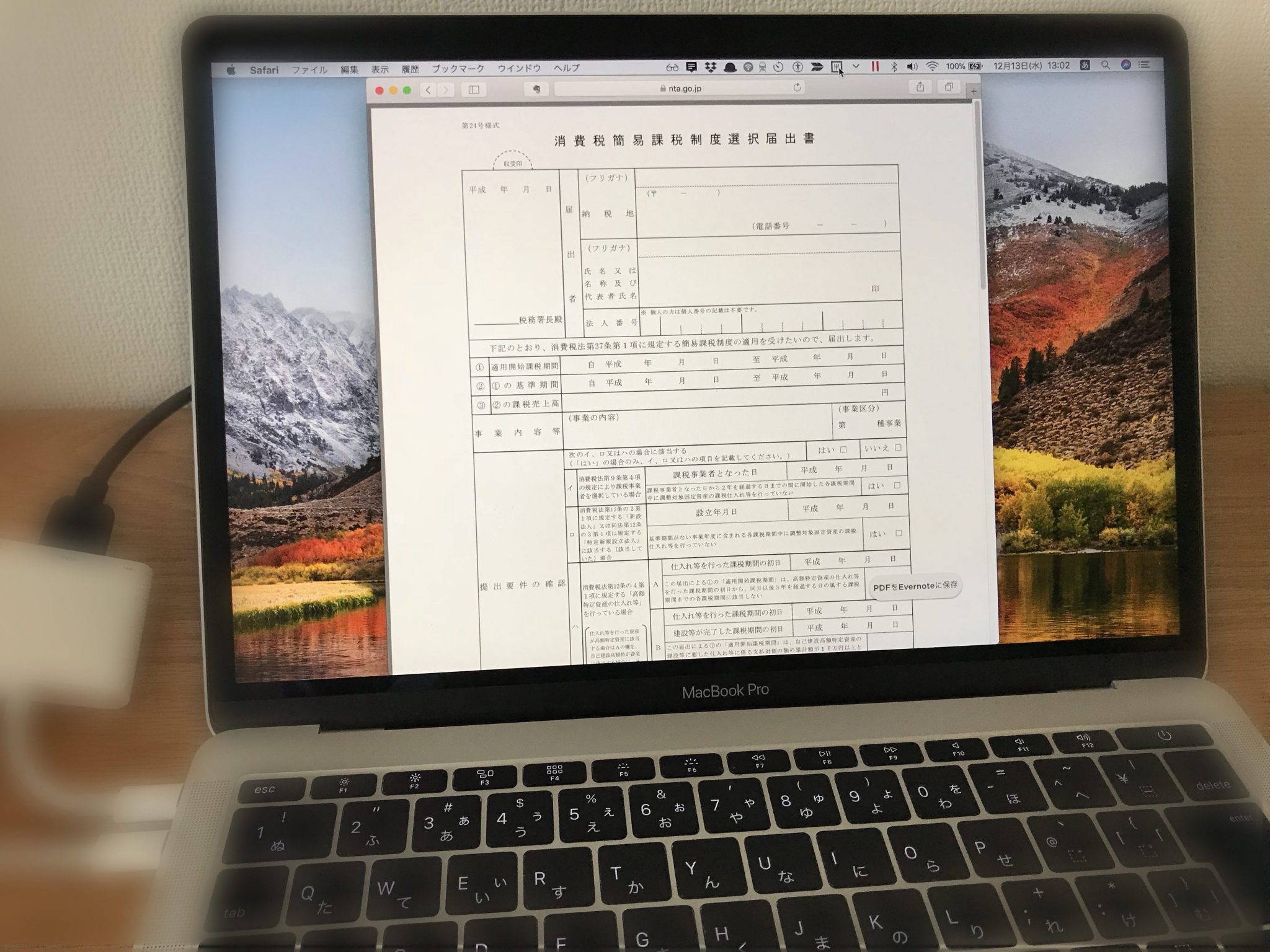

それは消費税の計算方法の選択です。

年が始まる前に判断しないといけない つらいよ…消費税

消費税の計算方法には原則課税と簡易課税があります。

- 原則課税 … 「売上の消費税」から「購入した時に払う消費税」を差し引いた差額を税務署に払う

- 簡易課税 … 売上の消費税だけで、簡便的に計算した消費税額を税務署に払う

そんなわけで、計算方法が違えば、当然に払う税金も違ってきます。

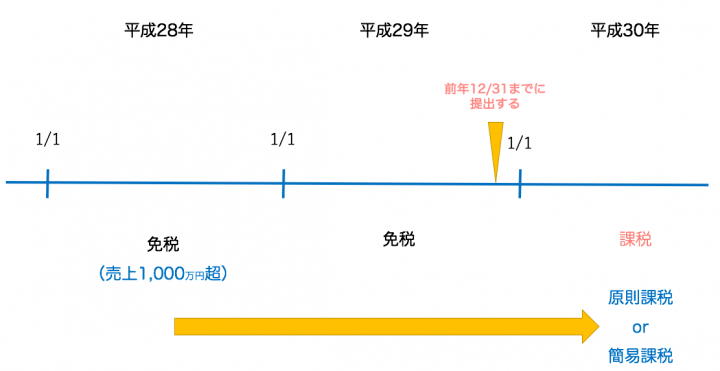

もし簡易課税にしたいのであれば、消費税を払うことになる年の前年の年末までに簡易課税の届出書を出しておく必要があります。

つまり、前年の12月31日までに提出ということです。

- 前々年の売上が5,000万円以下であること

- 簡易課税制度選択届出書を出していること

ただ、簡易課税を選ぶのであれば、

- 2年間は続けて簡易課税で計算する必要があり、適用2年目に原則課税は選べない

- 翌年に大きな買い物をするのであれば、原則課税なら還付になる可能性があるけど、簡易課税では還付を受けられない

といったことには注意が必要です。

青色申告の申請はその年の3月15日までに提出すれば、その年から青色申告にできるのですが、消費税は前もって決めないといけないので悩ましいわけです。

確定申告の時に結果を見て選べれば、苦労しないのですが…。^^;

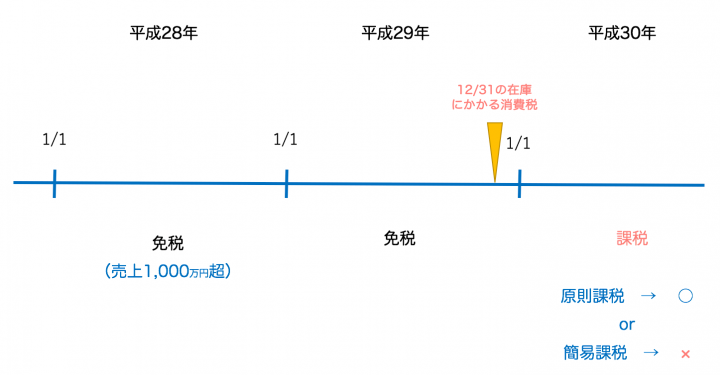

前年末に在庫があるなら注意

商品を扱っている会社の場合に注意したいのが、前年末の在庫。

翌年から消費税を払うことになる場合、前年末(平成29年末)の在庫にかかる消費税額をその年(平成30年)の売上にかかる消費税から引けることになっています。

→ No.6491 免税事業者が課税事業者となったとき|消費税|国税庁

ただ、これは原則課税を選んだ場合であって、簡易課税の場合には、関係のない話です。

翌年から原則課税にするか、簡易課税にするかをシミュレーションするなら、この前年末の在庫を考慮する必要があります。

わからなければ、税理士にも相談してみるといいでしょう。

もし、免税事業者であれば、こういったことも知っておいて頂ければと。よく聞かれることです。

【編集後記】

昨日は法人の決算や月次を。12月申告も終わったので、話す仕事の方もそろそろ準備しないと…。^^;

TACのセミナー、HP見たら特に参加制限ないようなので、興味ある方は是非。日程が12/24ではありますが…。^^;

→ 2017冬 税理士オープンフェス

【昨日の1日1新】

※「1日1新」→詳細はコチラ

スマートEX