相続税の申告をするなら預金の取引をよく見ておくべきです。

現金預金の申告漏れが相変わらず一番多い

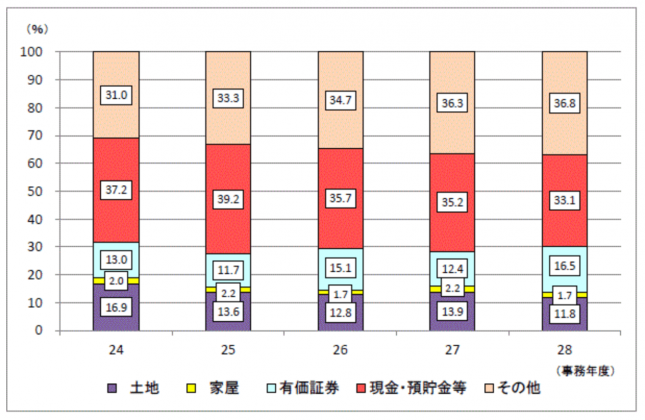

相続税の申告漏れあるある 現金預金の計上漏れ

相続税の申告でよく漏れとして見つかるのが現金や預金。

実際、平成28年の相続税の申告漏れ財産としてこれまで同様に多かったことも下記のグラフからわかります。

(引用:平成28事務年度における相続税の調査の状況について)

相続税の調査がある場合にも、預金の取引内容はまずチェックされています。

なので、こちら側としては、税務調査で指摘される前に、できるだけ預金取引を中心に現金預金の動きを調べておく必要があります。

起点は通帳から

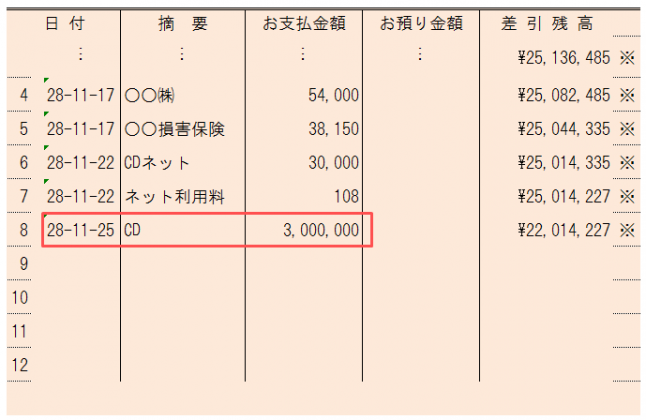

預金の取引は通帳に記帳されます。

つまり、過去の預金の入出金の動きがわかるわけです。

なので、過去の通帳をみて、大きな入出金がないかどうか。

あるなら、何の目的で出金したのか?などを押さえておく必要があります。

税務調査があるなら、税務署は事前に怪しいところを調べて、狙い目をつけてきます。

大きな出金があれば、何か他の財産に変わっていないか?

家族にお金が流れていないかなどは要チェック。

過去に基礎控除額を超えるような贈与があったのであれば、基本的には贈与税の申告もされています。

されていなければ、贈与税の申告期限後でも申告をこれからするか?あるいは、そもそも贈与じゃないのか?

そうして過去の大きな出金をチェックします。

私も相続税の申告時には、できるだけ過去の通帳を見ています。

通帳がなければ、金融機関で顧客勘定元帳をもらうこともできます。(たいてい10年分はあるかと…)

相続直前のお金の引き出しに注意

相続が開始すると、いろんなパターンから預金口座が凍結されることになります。

一番多いのは、相続の手続きをするときに金融機関に亡くなったことがわかるパターン。

金融機関からは「凍結させていただきます。」と言われます。

そう言われる前に相続開始日や相続開始の付近でお金を引き出していることがよくあります。

葬式費用にもお金がかかりますから、それ自体はよくあること。

ただ、問題になるのは、相続開始の直前に引き出したお金を相続財産に計上していないケース。

葬式費用だけ債務で計上して、現金を相続財産に計上しないでは片手落ち。

こういったのは、まず調査で言われるでしょうね。

そうならないように、相続開始の直前に大きなお金を引き出していないかを申告時に確認おくべきです。

または通帳にメモしておくなど。

あれば、何に使ったのかを確認しておきましょう。

一部使って、使っていない分があれば、それもやっぱり相続財産ですね。

【編集後記】

昨日はふるさと納税をいくつかやってみました。去年と同じ楽天で。意図したわけではないですが、去年と同じ市町村も。長男(2)が風船のバレーにハマっています。テニスのように棒で風船を打つように言われますが、私の手には太鼓のステッキ、長男(2)の手にはサランラップの棒です…。

【昨日の1日1新】

※「1日1新」→詳細はコチラ

つけ麺本丸 台湾まぜそば