平成30年から配偶者控除や配偶者特別控除が変わります。

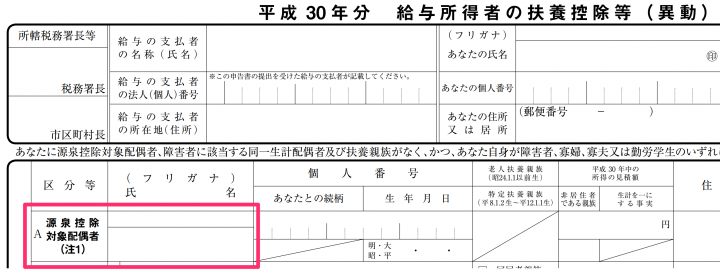

源泉控除対象配偶者という欄があるが…。

その関係で平成29年分の年末調整はちょっとややこしいのです。

平成29年分の年末調整書類に平成30年分?

平成29年分の年末調整の書類として、提出するのは以下の書類です。

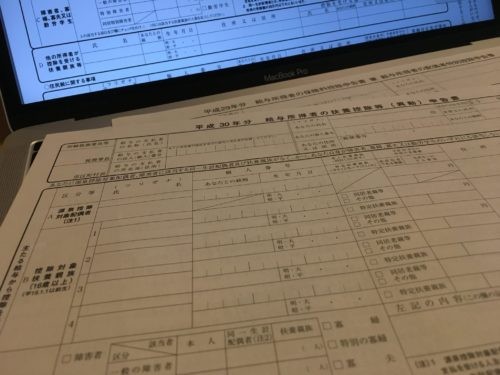

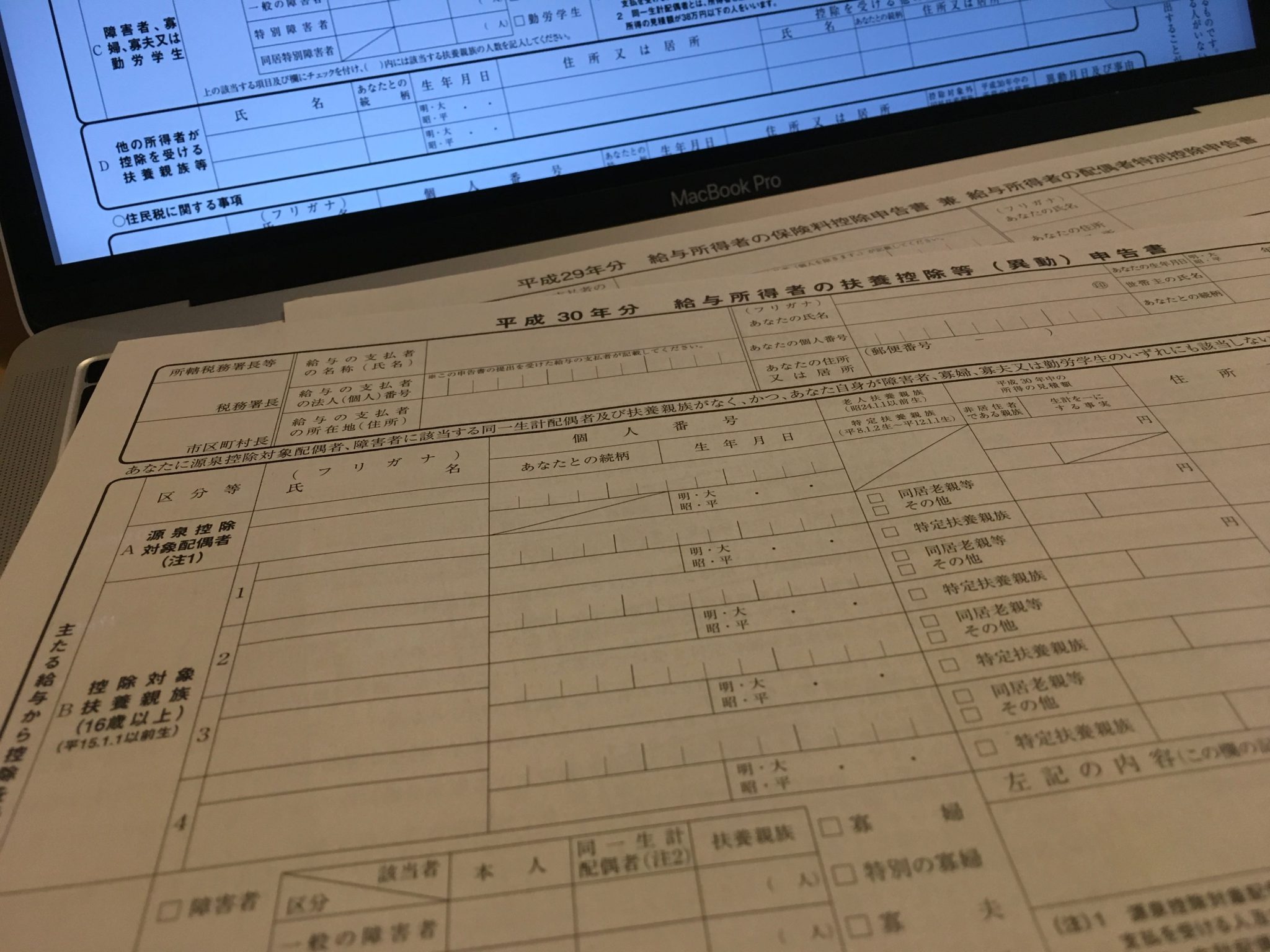

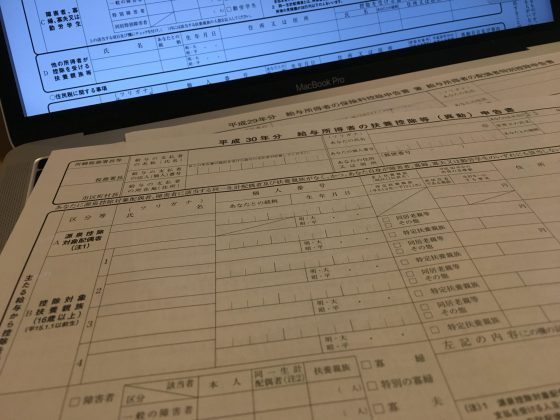

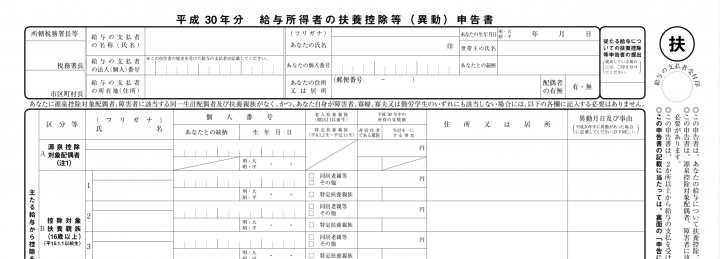

- 平成30年分 給与所得者の扶養控除等(異動)申告書

- 平成29年分 給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書

- 平成29年分 給与所得者の(特定増改築等)住宅借入金等特別控除申告書(必要あれば)

住宅ローン控除(2年目以降)がなければ、上の2つだけです。

この給与所得者の扶養控除等(異動)申告書(以下は扶養控除等申告書と表記します。)、よくよく見ると平成29年分ではなく、平成30年分となっています。

これは、「扶養控除等申告書」がその年の最初の給与支給日までに会社に提出しないといけないというルールになっているからです。

だから、平成29年の年末調整で、平成30年分を前もって書いてもらうという流れです。

ちなみに平成29年の扶養控除等申告書は、去年の年末に記入しているはずです。

そして、平成30年から配偶者控除と配偶者特別控除が変わるため、扶養控除等申告書の書式が変わっているのです。

この源泉控除対象配偶者というのが、変わった点です。

この欄はどういう配偶者の人が名前を記入するのでしょうか。

これまでは、本人の収入に関係なく、配偶者の収入が103万円以下(給料の場合)なら配偶者控除として38万円の控除がありました。

これが改正で、本人の収入が関係してくるようになるのです。

配偶者控除の対象になるのは、次の2つのケースです。

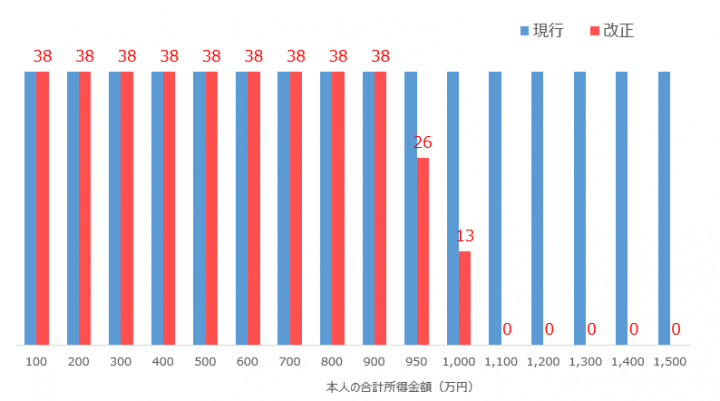

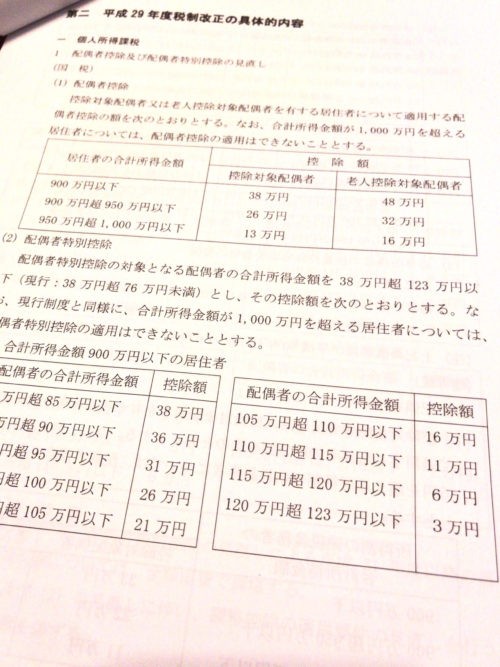

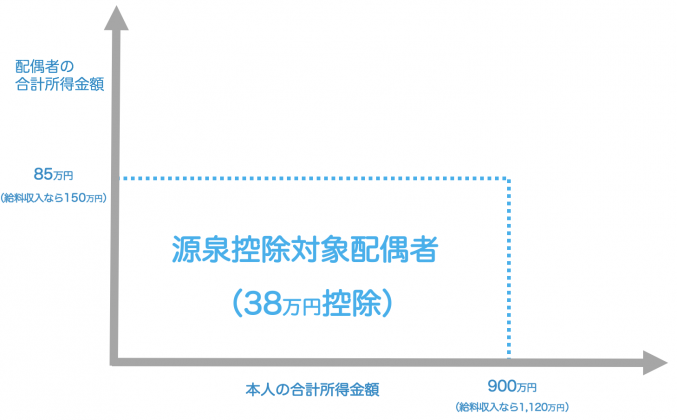

① 本人の合計所得金額900万円(給与収入なら1,120万円)以下で配偶者の合計所得金額38万円(給与収入なら103万円)以下のケース

下記のグラフで改正のグラフ38となっているところが、配偶者控除として38万円控除できるところです。

給料収入で言えば、1,120万円(合計所得金額900万円)を超える人にとっては、増税になるわけです。

ということで本人の合計所得金額は900万円以下ということになります。

給料で言うと、給料額面から給与所得控除額という概算経費を引いた後の金額のことです。

給与が額面1,120万円の場合、

1,120万円−220万円(給与所得控除額)=900万円 ← 給与の所得金額

給料以外の所得もあれば、それも合計したものが、合計所得金額になります。

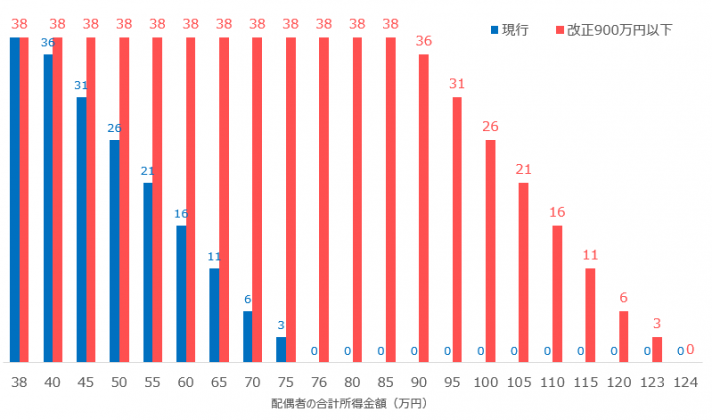

② 配偶者の収入はいくらまで?

今度は本人の合計所得金額が900万円以下であれば、配偶者の収入がいくらまでなら源泉控除対象配偶者に該当するかを見てみます。

下記のグラフからみても、配偶者の合計所得金額は85万円(給料収入で150万円)以下であれば、配偶者控除が受けられることがわかります。

改正前より有利になっています。1億総活躍…で枠を広げています。ただ、社会保険の被扶養者の問題は残りますが…。

ちなみに配偶者特別控除などもう少し詳しい内容は、こちらの記事にもまとめてあります。

ということで源泉控除対象配偶者、まとめてみます。

- 本人の給料が額面で1,120万円以下(合計所得金額900万円以下)

- 配偶者の給与が額面で150万円以下(合計所得金額85万円以下)

この両方をクリアする場合には、扶養控除等申告書の源泉控除対象配偶者の欄に配偶者の名前を記入してもらえばいいわけです。

ちなみにマイナンバーは、原則は記入するものですが、会社が提出した本人や控除の対象となる配偶者、扶養家族等のマイナンバーなど一定事項を記載した帳簿を保管していれば、記載の必要はありません。

扶養控除等申告書って思っている以上に大事な書類

実は、この扶養控除等申告書、結構大事な書類なんです。

この「扶養控除等申告書」が会社に保管されていないと、給料から天引きする所得税は高くなってしまうのです。

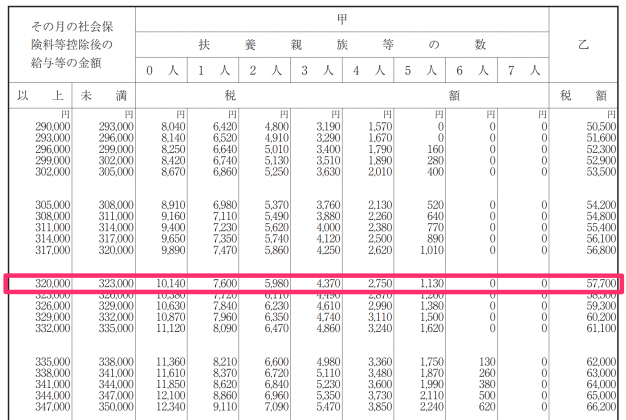

例えば、給料額面から社会保険料などを引いた金額が32万円(扶養親族等は0人)であれば、天引きする所得税の金額は次のようになります。

- 扶養控除等申告書あり→10,140円を給料から天引き

- 扶養控除等申告書なし→57,700円を給料から天引き

個人の手取り金額が減ることはもちろん、会社もその天引きした所得税を税務署に納付する必要があります。

誰も得しません。

結構な金額が変わってくるのです。この「扶養控除等申告書」の1枚だけで。

それだけに税務調査の時でも扶養控除等申告書などをまとめた源泉徴収簿は、調査官からも「要チェックや!」とマークされる書類。

それを踏まえて、この「扶養控除等申告書」はしっかり保管です。

特に新入社員や中途採用の社員の場合には、入社時に忘れずに書いてもらうべきでしょう。

【編集後記】

昨日は午後からお客様訪問。資金繰りの改善提案など。今更ながら最近スタバのブレンドコーヒーにハマっています。