贈与税の基礎控除額は110万円です。

贈与するなら工夫も必要

贈与をするなら、これを利用して早めに贈与するのがおすすめです。

贈与税の基礎控除額を活用する

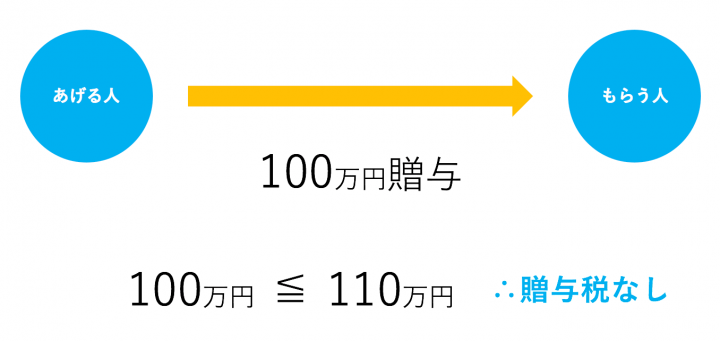

贈与税には基礎控除額というものがあります。その基礎控除額は110万円。

1年間に110万円以内であれば、贈与を受けても贈与税はかかりません。

税金の負担なく、財産の移転ができることになります。

ただ、贈与をしなければ、110万円の意味はありません。

もし、財産の移転をしたいのであれば、コツコツ型の贈与が一番カンタンで効果的だと思うのです。

基礎控除額は、1年間では110万円ですが、2年累計で220万円、3年累計で330万円、10年なら1,100万円の財産を贈与税を払わずに移転できることになります。

その分、贈与する人の相続財産も減っているはずです。

それだけに贈与をするなら、早めに始めることがおすすめです。

毎年の110万円の基礎控除額は1年単位。時間と同じで過ぎたら、取り返すことはできません。

1年間で220万円贈与して無税?

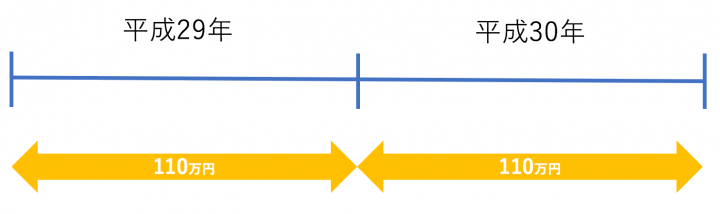

贈与税の基礎控除額110万円は1年単位です。

こういった感じで、平成29年で110万円、平成30年で110万円の基礎控除です。

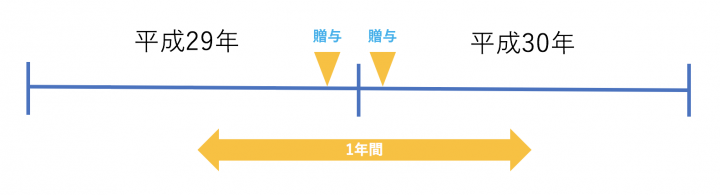

贈与するというと、毎年同じような時期(例えば毎年10月頃とか)に贈与するイメージがあるようですが、この期間内であればいつでもいいわけです。

年末に贈与して、年が変わった年初に贈与することで短期間に220万円を贈与することになりますが、でも贈与税ははかかりません。

年をまたいでいるので、基礎控除額はそれぞれで110万円あるわけです。

1年間に220万円贈与しても、贈与税がかからないというのはこういうカラクリです。

- 平成29年の年末に220万円移転すれば贈与税はかかる

- 平成29年の年末に110万円、平成30年の年初に110万円なら贈与税はかからない

実態は当たり前で何でもないことなんですが、こういうことには意外と気づきにくいものです。

年間110万円の基礎控除という事実は変わらないのですが、短期間で贈与したい場合には、ちょっとした工夫で無税にすることも可能です。

年末近くに贈与するなら、来年に一部回してもいいかもしれません。

もちろん、スピード感もって贈与したいなら、贈与税を払ってでも移転したほうがいいケースもあります。

贈与をするなら

現金を贈与をするなら、絶対にやっておいて頂きたいのは、

- 贈与契約書を作る(自署押印で)

- 通帳に履歴が残るように振込みする

- お金はもらった人が使う

- 贈与税が出るなら贈与税の申告をして納付もする

といったこと。

ここまでやるのは面倒なのですが、贈与があったことを証明するためにこれをやっておくことで、後々の税務調査の時には活躍してくれることでしょう。

【編集後記】

昨日は1日研修に参加でした。来週のセミナーにも反映できそうなネタがありました。あと来週までもう少し作り込んで見ようかと。戻ってきて、ブログの更新など。

てんこもり 金山店