会社、フリーランスなど個人事業者も金融機関から借入れすることがあります。

借入するなら減価償却費とのバランスを見ることが大事

借入れするのであれば、減価償却費とのバランスを意識しましょう。

借入金の返済と減価償却費

大きな金額の投資をするのであれば、金融機関から借入れをすることがあります。

ここで知っておきたいのが、減価償却費と借入金の関係。

一見、「何の関係があるの?」と思うことが実は知っておいたほうがいいことだったりします。

- 減価償却費 費用になるけど、お金は出ていかない

- 借入金返済 費用にならないけど、お金が出て行く

つまり借入金と逆の性質である減価償却費が「何年で返済するか?」「いくら借りるか?」のざっくりの目安になるのです。

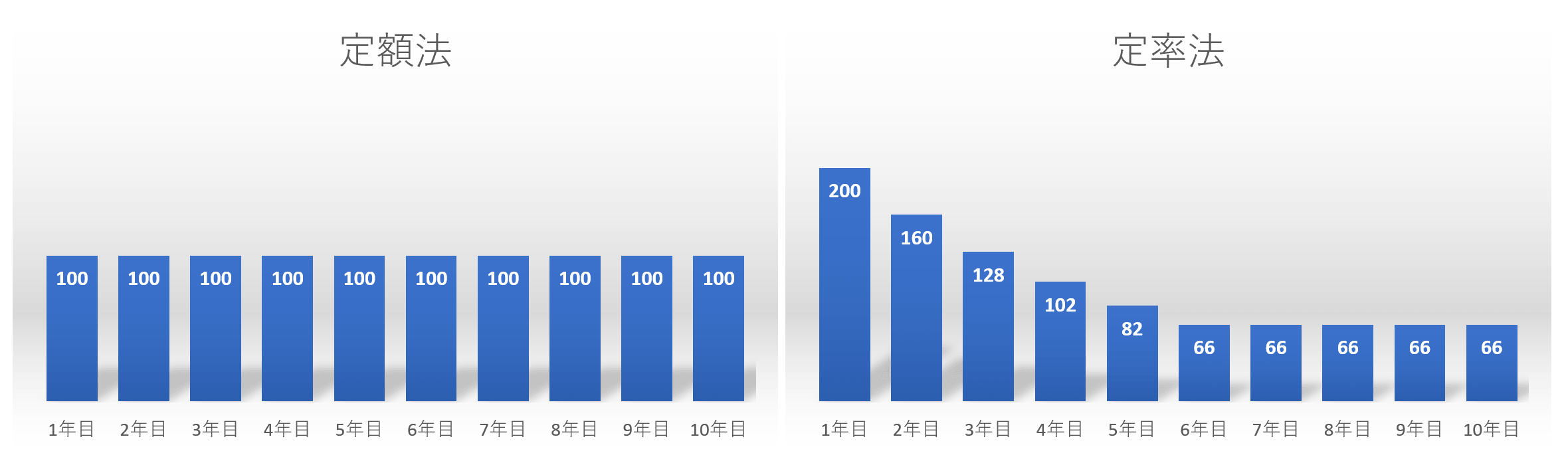

定額法と定率法の違い

で、その減価償却。償却の方法は2つ、定額法と定率法があります。

例えば、1,000万円の設備(耐用年数10年)を買うなら。

定額法は毎期(毎年)、同じ金額を10年で減価償却費として経費にしていく方法。一方で、定率法は最初のうちに減価償却として経費にする金額が大きく、年々減価償却費が減っていくという償却方法。

どちらの償却方法にするかは、選ぶことができます。(建物や建物附属設備、構築物の新規取得は定額法のみ)

何も届出書を出さなければ、減価償却の方法は自動的に決まります。

- 個人→定額法

- 法人→定率法(建物や建物附属設備、構築物の新規取得は定額法のみ)

定率法で償却するなら最初のうちにお金を貯めておくべし

減価償却と借入金の関係が

- 減価償却費 費用になるけど、お金は出ていかない

- 借入金返済元本 費用にならないけど、お金が出て行く

ということであれば、設備の購入を借入金でするとしたら、

「減価償却費≧借入金の元本返済額」

とならないと資金繰りは苦しくなってしまいます。

これを償却方法別に見てみます。

定額法VS借入金元本の返済額なら

例えば、1,000万円の設備(耐用年数10年)を借入金(返済期間10年)で買う場合で考えてみます。

- 減価償却費 費用になるけど、お金は出ていかない

- 借入金返済元本 費用にならないけど、お金が出て行く

であれば、

定額法で償却する場合と借入金の返済の関係、「減価償却費≧借入金の年間返済額」となっていれば、資金繰りはキツくならないでしょう。

減価償却費より借入金の返済額が少なければ、それだけ資金繰りは楽になります。

減価償却費と借入金の返済のバランスを見ることが大事です。

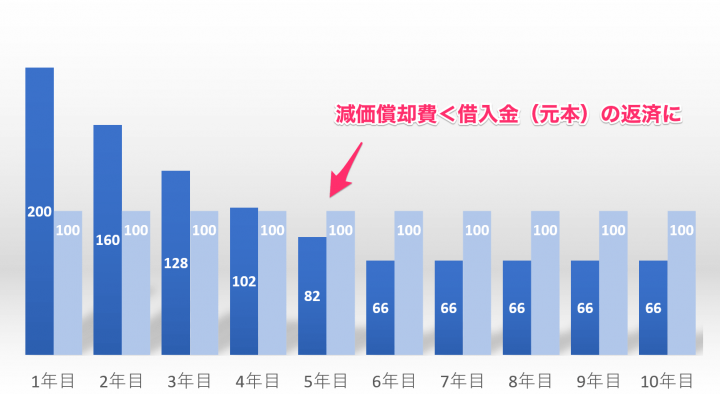

定率法と借入金元本の返済額だと

今度は定率法のケース。

先程と同様に。1,000万円の設備(耐用年数10年)を借入金(返済期間10年)で買うなら、4年目までは「減価償却費≧借入金返済」になっているものの、5年目から「減価償却費<借入金返済」になります。

つまり、5年目からは1年単位で見るとお金が足りなくなり、どうしても資金繰りがキツくなってしまいます。

法定の償却方法が定率法である法人では、大抵こうなります。

「じゃあ、定額法にしたらいいんじゃないの?」と思うかもしれませんが、設備をできるだけ早く経費にすれば、節税にもなるし、貸借対照表をスリムにできることも考えると、それもどうかと。

資金繰りは貸借対照表を見て考えておくべきです。

1年目〜4年目で減価償却費がたくさん上がっている分、節税できてお金が残っているはずです。

そこで浮いたお金を使わずに貯めておくことが大事。

それまでに使っちゃってお金がないから、利益だけではカバーできずに、本来必要な分より多く借入れをしないといけなくなるのです。

ということで。資金繰りのために考えるべきは「減価償却費≧借入金元本の返済額」。

1つの設備で「減価償却費<借入金元本の返済額」になっていたとしても、全体では「減価償却費≧借入金元本の返済額」となるのを目指してみましょう。

定率法で減価償却をするのであれば、「アリとキリギリス」の「アリ」になって、最初のうちにせっせ、せっせとお金を貯めておきましょう。

【編集後記】

昨日は1日オフ。午前中はスポーツジム。3日間行けてなかったので、いつもより多めにランしました。日曜日は混んでいるので、早めに行かないといけないんですよね。だから朝一番です。午後はブログを更新などを。