相続税が改正されて、贈与も少しずつ注目されつつあります。

こども2人に贈与した場合の贈与税は変わるのか?

贈与税の計算も少し変わりました。

増えつつある贈与

税金が高いというイメージもあって、敷居が高かった贈与。

ここ最近は、国がいろんな贈与の特例を出していることもあって少しずつ贈与も増えています。

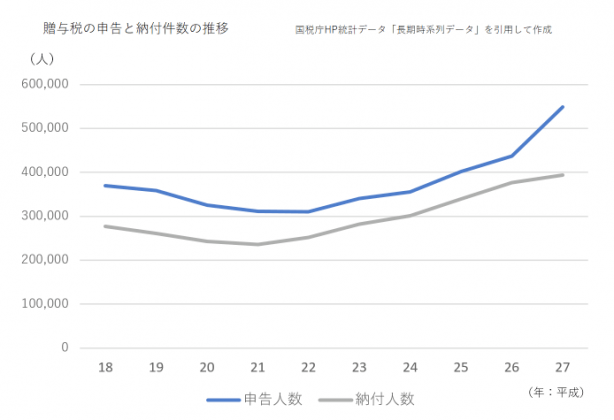

こういったデータもあります。

平成22年くらいから右肩上がりで上がっていますが、平成27年でまた大きなハネ上がり。

これは平成27年に相続税に改正があったことも大きく影響しているでしょう。

それに比べて、納付がそこまで増えていないのは、納税額ゼロでも申告が必要な特例を使っている人が多いことが理由でしょう。

ちなみに「何を贈与しているか」ということでは圧倒的に現金預金が多いです。これは納得。

現金を子ども2人に贈与したら? 共通点は?

平成27年から贈与税もちょっと変わりました。

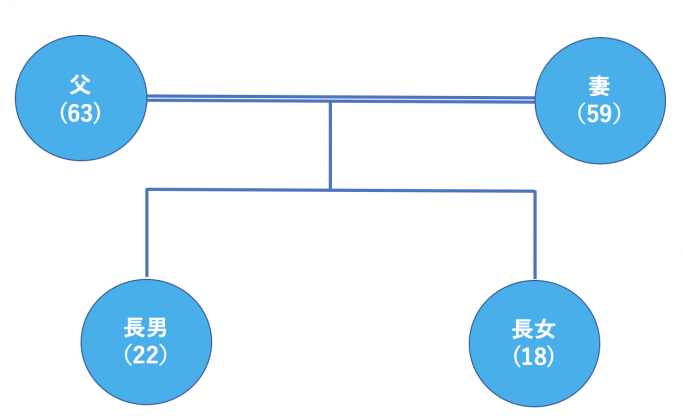

例えば、父親が22歳の長男と18歳の長女のそれぞれに現金を贈与した場合はどうなるの?

22歳の子は成年、18歳の子は未成年。

共通している部分もあれば、違う部分もあります。

22歳の子に贈与しても、18歳の子に贈与しても同じことは次のようなことです。

贈与はできる

贈与は贈与する人が「あげる」といい、もらう人が「もらった」といって初めて成り立つ契約。

22歳で成年の子はともかく、18歳、未成年の子では、贈与が成立しないという誤解もありますけど、未成年の子でも贈与はできます。

110万円以下の贈与なら申告なし

贈与税の基礎控除額は年間110万円。(暦年課税贈与の場合)

その年に100万円を父から贈与する場合、22歳の長男でも、18歳の長女でも贈与税の基礎控除額は同じ110万円。

110万円以下なら贈与税の申告も不要です。

生前贈与加算

こちらは贈与があった後に贈与した人に相続があった場合の話。

父に相続が発生した場合、相続開始前3年以内に贈与した財産は相続税の計算の対象として相続財産に加算されることになってます。

どちらも相続で財産を取得すれば、生前贈与加算の適用があります。

現金を子ども2人に贈与したら? 何が違うの?

父から贈与を受けた場合に、22歳の長男と18歳の長女で取り扱いが違うことがあります。

それは贈与税です。

贈与税

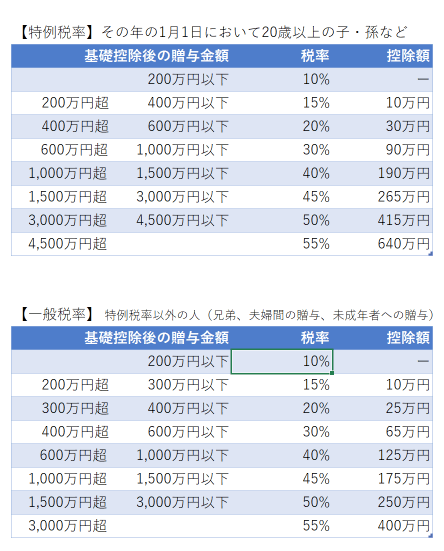

平成27年から贈与税の税率表が「特例税率」と「一般税率」という2つに分かれました。

具体例で考えてみます。

父から22歳の子と18歳の子にそれぞれ500万円の贈与をした場合、贈与税はいくら?

上記の表で考えると、税率はそれぞれ

- 22歳の子→特例税率

- 18歳の子 →一般税率

になります。

なので、贈与税はそれぞれこのようになります。

- 22歳の子 → (500万円-110万円)×15%-10万円=48.5万円

- 18歳の子 → (500万円-110万円)×20%-25万円= 53万円

その年の1月1日で20歳以上の子や孫の場合には、「特例税率」になります。

例えば、20歳になったその日に贈与を受けたとしても、その年の1月1日時点では19歳。

この場合は「一般税率」の適用になるということも付け加えておきます。

未成年の場合、500万円贈与を受けるなら「一般税率」になりますが、贈与金額410万円以下(300万円+110万円)なら税負担は同じですし、暦年課税であれば、そもそも年間110万円までは贈与税はかかりません。

贈与をするなら早めにコツコツ実施するのがおすすめです。

あとは贈与税がかからないケースもあります。

【編集後記】

昨日は法人の決算。その後に資料作成とブログを。最近、長男(2)に飛行機をやってくれと言われますが、体重も増えて、何度もやるので結構大変です。家を出るときには「また来てね〜。」と言われてます・・・。^^;