相続財産には何があるのか?一筋縄ではわからないこともあります。

被相続人の通帳を見てみることでわかることも少なくありません。

相続財産を探せ

相続税の申告をする場合に気をつけたいのが「相続財産の漏れ」。

相続税は被相続人の財産と債務をすべて把握して、初めて正しい税額が計算されます。

しかし、経験するとわかるのですが、相続財産をすべて把握するのは、なかなか大変。

亡くなった人に聞ければいいのですが、そんなわけにもいかず。

まさに手探り状態。一つずつ確認していくしかありません。

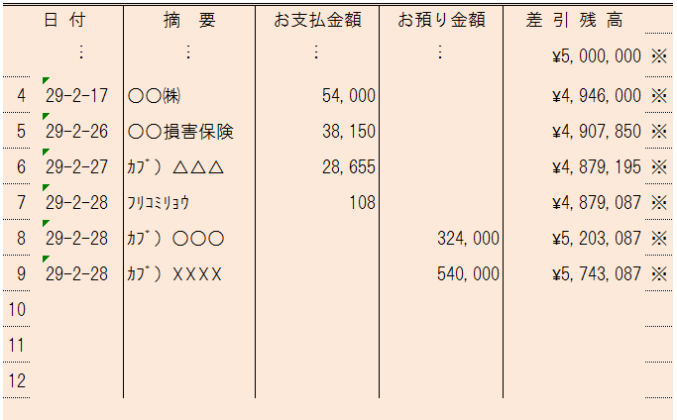

その場合、まずは預金通帳を見てみることです。

「過去の通帳がないんだけど・・・」という場合でも、金融機関で過去10年分までは通帳の取引履歴を確認できます。

通帳を見てみると色々出てくる

通帳にはこれまでの出金や入金の履歴が全部載っているので、そこからヒントを見つけることができたりもします。

現預金は税務調査でも要チェックとされる財産。見つかる前に見つけましょう。

相続開始日直前の出金や入金

もちろん生活費である可能性もありますが、相続開始日や前日などに100万円単位のお金が出金されていることが多いです。

例えば、相続開始日に葬式代として口座が凍結する前に引き出しているものなどです。

当然、預金の残高からは減っています。

この引き出しをしたお金を全額消費していることは考えにくく、これは手許現金として相続財産になります。

引き出し日から相続開始日までの間に、入院代などの医療費などを支払っているなら、それを差し引きした残額が手許現金として相続財産になります。

通帳に親族からの入金があれば、貸付金の回収のお金かもしれません。この貸し付けている金額もやっぱり相続財産です。

保険料の支払い

通帳の出金欄を見ると保険会社への支払いがある場合があります。

この場合、保険金があるわけです。払い済みのものもあるので、保険証券でも確認します。

また、被相続人の通帳から出金されているのに、保険金が入金されなかったりする場合も。

この場合、被保険者が被相続人でなく、相続人だったりする場合があり、この場合には保険金が入金されません。

それでも、この契約も被相続人が保険料を支払っているので、解約返戻金が相続財産になります。

あと、意外と見落としやすいのが、損害保険会社への支払い。

積立金があって。相続開始日に解約した場合にお金が入ってくるなら相続財産。損害保険会社に確認をして見るべきでしょう。

大きなお金の出金

100万円以上のお金が出金されている場合には、親族にお金が移転しているとか、何かを購入してお金が別の財産に変わっている可能性があります。

親族にお金が移転している場合には、贈与したものか、被相続人名義の預金でないのに実質的に被相続人の財産だということで相続財産になる、いわゆる名義預金の可能性があります。

贈与、相続人などに相続開始前3年以内にしているなら、相続税の計算で加算することになりますし、

そもそも年110万円を超えるなら贈与税の申告をしているか?要チェックです。

貸金庫手数料

通帳に「カシキンコテスウリョウ」なる支払いがあれば、貸金庫を借りています。

「貸金庫は何の関係があるんだ?」と思うかもしれませんが、貸金庫に権利証などと一緒に現金が入っていたり、金の延べ棒が入っていたりすることもあります。

税務調査でも貸金庫があれば、必ず確認されます。

これ以外にもいろいろありますが。

加算税や延滞税など余分な税金を払わないためにも、事前に確認しておきたいところです。

預金自体が漏れているかも

そもそも通帳をすべて把握できていない可能性もあります。

名義預金。

被相続人でない親族名義の通帳で、そもそも相続財産の把握から漏れてしまっていることがあるわけです。

親族の方からしてみれば、「何で?」と思うのでしょうが、収入がほとんどなく、相続で財産をもらってもいなければ、「どうしてこんなに預金残高があるんだろう?」と親族の口座も照会できる税務署から疑われるのは確実です。

やっぱりここでも、加算税や延滞税など余分な税金を払わないためにも、事前に確認。

疑わしいものがあれば、名義預金として申告しておきましょう。

【編集後記】

昨日は法人の決算。ゴールが見えて来ました。時間はいろいろですが、ジムにも継続して行ってますよ。笑