月次決算の品質を上げるためには工夫したいポイントがあります。

愛知健康の森で子どもたちによる太鼓の演奏。バッチリと様になってます。

毎月の月次決算がしっかりできていれば、決算対策をすることもできます。

月次決算をしっかりする

決算間際になって、「利益が結構出ていて税金がたくさんかかりだけど、何とか税金減らせないか?」、「今って黒字なの?赤字なの?」、「お金はいくらあるの?」とあわてても、会計処理をしてみないとよくわからない。(汗)

でも月次決算で毎月数字を把握していれば、事前に対策を検討することもできます。

「着地見込みで利益が〇〇円くらいになりそう。」、「税金は〇〇くらいかかりそう。」、「お金は〇〇円ある。」といったこともざっくりと予測できますし。

お金と節税のバランスを考えることもできます。税金を払った方がお金が残る場合も少なくありません。

そのキーとなる月次決算、品質のいいものにするためには、いくつかのポイントがあります。

月次決算の品質をよくする5つのポイント

毎月、月次決算で数字を把握しているといっても、品質が悪かったら意味がありません。

月次決算の品質をよくするためのポイントには次のようなものがあります。

- 発生主義で計上する

- 在庫を毎月計上する

- 年払い経費を均等化して毎月計上する

- 減価償却費を均等化して毎月計上する

- 税金の計算をざっくりとする

では、1つずつ確認してみます。

発生主義で計上する

発生主義というのは、8月に取引したものは8月の売上や費用の実績として処理するということ。比較されるのものに「現金主義」がありますが、現金主義は入金があったときに売上を、支払いがあったときに費用を計上するものです。

現金主義ではなく、発生主義で処理しないと、その月が儲かったかどうかがわかりません。

在庫を毎月計上する

在庫に動きがある場合には、毎月棚卸しをしておきたいところ。

極端な話、8月に商品を仕入れて8月に売れなかった場合、8月の実績としては仕入れだけが把握され、粗利益がマイナスになるというおかしな状態になってしまいます。

| 売上 ① | 0 |

| 仕入 ② | 1,000 |

| 粗利益 ③ ①−② | -1,000 |

そうならないように、月次で棚卸をして月次決算に反映させたら、売れていないのに費用だけが上がるということは無くなります。

粗利率も精度の高いものになります。

| 売上 ① | 0 |

| 仕入 ② | 1,000 |

| 月末在庫 ③ | 1,000 |

| 粗利益 ④ ①−②+③ | 0 |

毎月、在庫を把握するが大前提ではありますが、簡便的に原価率などを使って概算で在庫金額を把握するということも1つです。

やらないよりはマシでしょう。

年払いの経費、減価償却費は毎月計上

3つ目、年払い経費と4つ目の減価償却費はまとめて説明します。

年払いの経費や減価償却費など、特に期末にそれまであげていなかった減価償却費の年間分をまとめて計上しているケースを見かけることがあります。

この場合、期末直前まで利益が出ていたのに、決算で減価償却費を経費で処理すると、赤字になるということもあります。

そうなると「それまでの数字はいったい何だったんだ??」ということになってしまいます。

判断を謝らないために、金額の大きな年払い経費(例えば、保険料や年払いの地代家賃、固定資産税、会費など)や減価償却費といったものは、年額を12ヶ月で割った金額を毎月の月次決算で計上してみるのがおすすめです。

どんな年払い費用を対象にするかは、前期の実績などから見つけてみるといいでしょう。

私は年間分の会費や自動車税などは極力、12分の1ずつを毎月の月次決算に反映させています。

税金の計算はざっくりと

意外にやっていないのがこれ。納付期限の直前になって、いきなり〇〇円の税金になるとわかり、資金繰りに走り回らなければいけなくなるかもしれません。

そうならないように、ざっくりでもいいので税金の計算まで毎月の月次決算に落とし込んでおきましょう。

消費税は会計ソフトを使えば、月ごとに計算できますし、法人税はざっくり利益の40%でもいいでしょう。

ざっくりでもいいので、いまのところいくらの税金で、資金繰りは問題ないか、といったことを前もってわかっていることが大事です。

月次決算の先に見えること

月次決算をこれまでやったことがなかった場合、月次決算をすることはハードルが高いと感じるかもしれません。

でも、毎日の会計処理をやっていれば、そんなに難しいことではありません。

ただ、毎日の会計処理だけでは、月次決算の品質を上げることができないのも事実。

まずは前述のようなことをやってみて頂ければ。

ポイントは毎月の固定費をできるだけ平準化することにあります。

月次決算の品質を上げることができれば、今度はその数字を使った分析、シミュレーションもできるようになります。

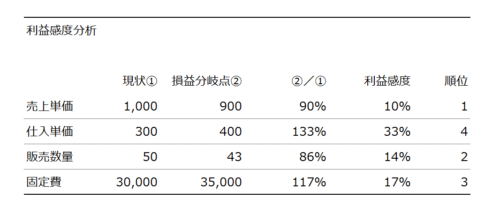

「毎月、どのくらいの固定費がかかっているか?」、「損益分岐点は売上単価でいくら?数量でいくら?」

自分の事業の数字を理解するためにも、是非チャレンジしてみましょう。

【編集後記】

昨日は午前中は長女(8)の運動教室の付き添い。子どもに対しても教え方が上手なのはさすが。午後から今度は自分がジムでひととおり運動した後、夕方にあいち健康の森でやっていた大納涼まつりに。長女(8)の友達が太鼓を叩くとのことでみてきました。長女(8)も刺激を受けたようです。

VAAMウォーター クリアアップル