お金の流れをよくするためにはどうするか?

そんな場合には、まず貸借対照表を見直してみましょう。

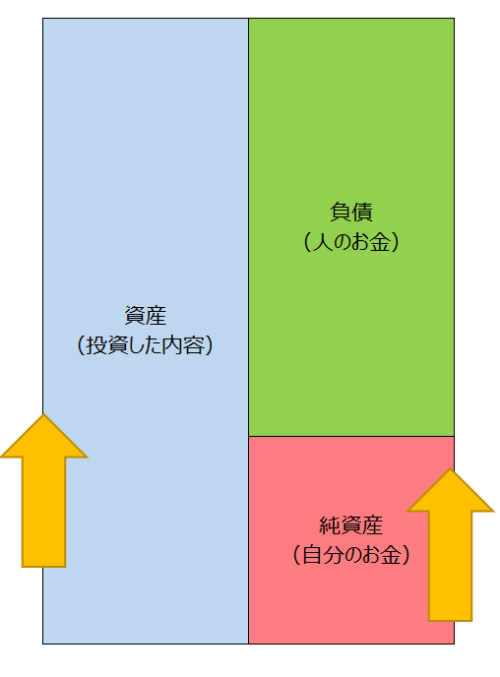

貸借対照表

会社やフリーランスなど個人事業主の計算書類の1つである「貸借対照表」。

決算日時点での資産と負債と純資産がどれだけあるかを示したものです。

これをイメージ図で示すと、こういったものになります。

資産と負債と純資産の額が大きければいいというものでもありません。

例えば、売掛金であれば、すでに期日を過ぎているのに未入金のままであれば、いつまでもお金に変わることがなく、売掛金として残ります。

入金管理をしておかないと、資金繰りに影響します。

そして、棚卸資産というのは、いわゆる在庫。

商品を仕入れてお金を払ったものの、売れる以上に大量に仕入れをしてしまうと在庫になります。

現金売上でなければ、売ったときにはまだお金が入金されず、翌月などに入金があって初めてお金に変わります。

大きすぎる資産はヒトの身体でいうところのメタボ状態。必要以上の在庫は資金繰りに影響します。

それだけに決算以前に毎月の月次決算で貸借対照表もしっかりチェックする必要があります。

「入金のない売掛金や手形はないか?」、「在庫は多すぎないか?」といったことです。

お金の流れをよくするためには、どこかで詰まっていないかを確認してみることです。

貸借対照表の資産内容を自分で変える

損益計算書は経営者が自分で、社員がいればその社員のチカラも必要となります。

これに対して貸借対照表を作っていくのは経営者の決断です。

なので、貸借対照表の内訳を変えるのも、やはり経営者自らで意思決定することになります。

そのままではいつまでもお金に変わらないようなものもあります。

貸借対照表を見直ししてみて、何か動かせるものはないか?を考えてみましょう。

まずは貸借対照表をイメージ図でみるといいです。

数字で見ていてもわかりませんが、イメージ図にしてみると、それぞれの面積もわかり動かせるものが見えてきます。

「資産を動かしてみる」の一例

社員がいれば難しいかもしれませんが、ひとりの会社であれば、事務所を借りるのをやめて自宅で・・・というのも1つの選択肢。

今は場所にこだわらずに仕事をすることもできます。

どちらが正しいとか言う話ではなく、自分の方向性でしょう。

それに事務所がないと利益が出せないというわけでもないですし。

例えば、事務所を引き払うと、資産の一番下に表示されている敷金、これが動くことになります。

資産に計上されている資産が減少し、現金預金が増加します。

引き払ったときに原状回復工事があり、一部費用になるかもしれませんが、普通に利用していれば少なからず戻ってくるお金はあるかと。

同じように、以前に購入した有価証券を売却するというのも1つの選択です。

もし損が出ていても、そこで発生する売却損は、利益を圧縮させる効果があり、節税につながります。

お金が出ていくわけではなく、むしろ売却してお金が入ってくるものです。

一時的な資金ではあるものの、資産として事業に貢献していないのであれば、お金に変えて次の必要な投資に充てるべきです。

そういった資産が貸借対照表に眠っていないか、チェックしてみましょう。

【編集後記】

昨日は1日、お客様への試算資料を作成。なんとか形になりました。夕方に両親が遊びに来てくれて子どもたちは大喜びでした。