相続税の申告では、被相続人の財産とされるものを申告する必要があります。

財産を確認するときには、「ある」を確認するよりも、むしろ「ない」を確認するといいです。

相続税の申告書に載せる財産の洗い出し

相続税の申告をする場合には、被相続人の財産の洗い出しをする必要があります。

申告書に載せるべき財産を調べる方法は、財産ごとに様々です。

・不動産は固定資産税の課税明細書や名寄帳、登記事項証明書を確認

・預金は自宅にある通帳を

・事業用資産は確定申告書をチェック

・中小企業のオーナーなら法人税の申告書や株主名簿を確認

といった感じです。

相続開始から申告期限まではわずか10ヶ月。

申告期限までに申告書を作成して提出することを考えると、財産があることを確認する期間はそう長くはありません。

「ある」よりも「ない」を確認する

相続財産の調査をするなら「ある」ということよりも、「ない」ことを確認するべきでしょう。

直系の親ならまだわかるかもしれませんが、祖父母や、おじさん・おばさんの財産状況となると、なかなかわからないのが実情。

その中で「ない」を確認するのは、楽ではありませんが・・・。^^;

どんな「ない」を確認するのか?

例えば、こういったことです。

遺言はないのか?

遺言があれば、原則として遺言の内容が優先されます。

公正証書遺言なら公証人役場で検索することができます。なかったら遺言の検索をしておくべきです。

株の取引は?

過去に株の取引をしていたらしいけど、今は本当にないのか?

「取引残高報告書」や「特定口座の年間取引報告書」があることが多いですが、住所を移転していると書類が届かなくなっていることも想定されます。

過去に贈与はなかったか?

申告書はないものの、過去に贈与をしている、贈与税の申告をしていることも考えられます。

通帳から贈与と思われる出金が見つかることもあります。

「ない」を確認するために、税務署で贈与税の申告内容の開示請求をする、贈与契約書がないかを確認しておくことといったことも1つです。

名義預金はないか?

相続財産の漏れで一番多いのが、この名義預金。

被相続人の口座だけでなく、親族名義の口座も確認しておき、名義預金がないことを確認する。

名義預金と指摘されないためには、贈与契約書などで贈与が成立していることを確認しておくことが大事です。

相続開始現在、取引がない金融機関に口座はないのか?

通帳は金融機関2行の分しかないけど、他行で過去に取引をしていて預金口座に残高が残ったままということも想定できます。

通帳がある金融機関だけでなく、少なくとも自宅近辺の金融機関には照会をしておきたいところです。

「ない」を確認しておかないと申告漏れに

相続税の申告書を申告期限までに提出しても、その後に税務調査がある可能性もあります。

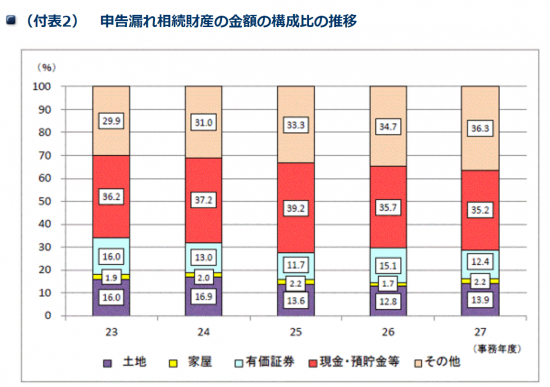

このグラフは相続財産漏れの財産の内訳を示したものなんですが、やっぱり名義預金が多いのがわかります。

(国税庁「平成27事務年度における相続税の調査の状況について」より)

相続税の申告書に記載した「ある」ものよりも、むしろ相続税の申告書に記載が「ない」ものを追求されます。

相続財産の漏れがあれば、本税の他にも納税が足りなかったことに対しての罰金(過少申告加算税)や延滞利息に相当するの税金(延滞税)の負担することになってしまいます。

そういった余計な負担を減らしておくためには、できる範囲で「ない」ということを確認するべきでしょう。

被相続人の所有物・被相続人の身の回りから確認できないものを確認する。

「ない」ことを確認することは徒労に終わることもありますし、大変なんですが、1年位経ってから税務署に指摘されるよりは、はるかに軽い負担感で済むのではないでしょうか。

ちょっとでも可能性があるならば、相続税の申告期限までに「ない」ことをしっかり確認しておきましょう。

【編集後記】

昨日は1日オフ。名古屋グランパスの調子がここのところイマイチ。けが人も多いこともありますが。何とか1年でJ1に復帰して欲しいものだけど。^^;

【昨日の1日1新】

※「1日1新」→詳細はコチラ

コストコ ベリベリーサンデー

雪見だいふく 愛媛みかん