青色申告をすることで税金の計算上メリットがたくさんあります。

事業をしっかりやっていきたいのなら、青色申告にはするべきです。

青色申告

フリーランスが事業を開始する場合、最初の手続きが肝心です。

それは、事業開始届出書を出すのと一緒に青色申告の申請をしておくこと。

青色申告にすれば、税金の計算上いろいろなメリットを受けることができます。

・赤字であれば、損失の繰越(3年間まで)をして、翌年以後の利益(所得)と相殺(または繰戻し還付で前年の税金を返してもらう)することができる。

・30万円未満の減価償却資産を買った場合に、必要経費にできる。

・同一生計の家族従業員(青色事業専従者)に給与を払った場合に必要経費にできる(届出書の範囲内)

・特別償却や税額控除など適用できる

・青色申告特別控除額として65万円または10万円の控除を適用することができる

青色申告にするメリットは、少なくありません。

その代わりに青色申告にすることで、複式簿記による記帳、貸借対照表の作成をすることが必要となります。

ただ、今は会計ソフトを使えばそれ自体は難しいものではないですし、事業をするのであれば、数字をみていくことはそもそもやるべきことです。

逆に白色申告にしていても、平成26年に帳簿の記録や保存が要求されたことで白色申告にしていることのメリットはもはやないと言ってもいいでしょう。

今年から青色申告にするには、青色申告承認申請書を3月15日までに税務署に提出するだけです。

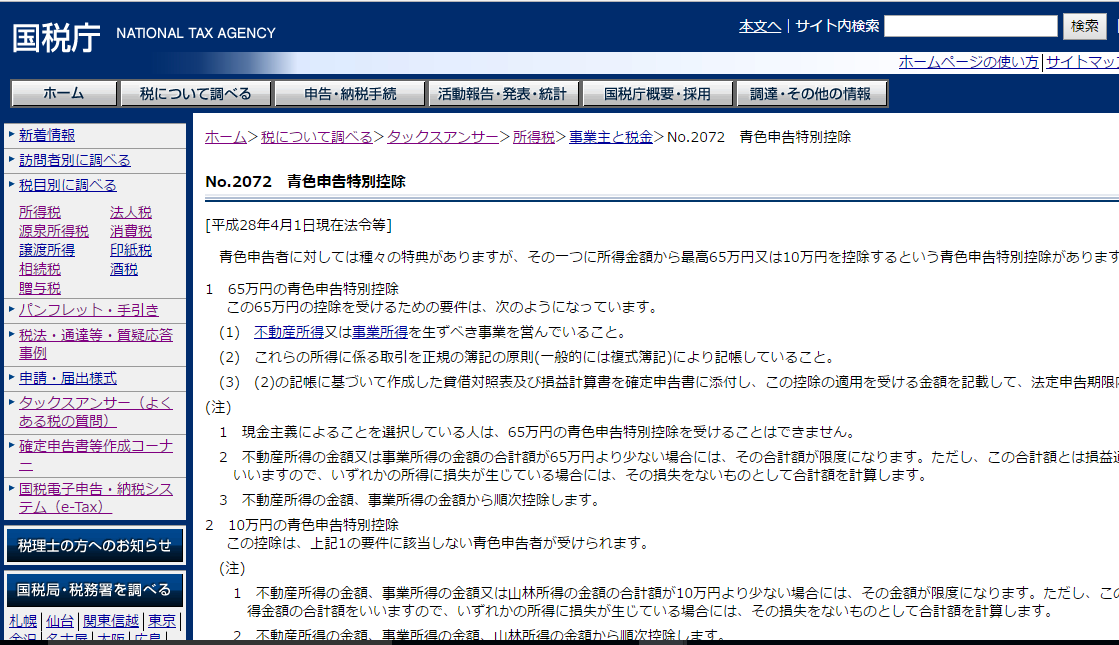

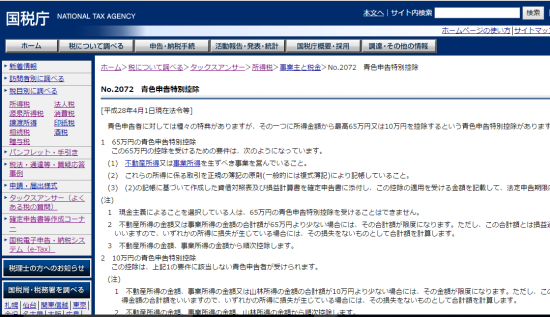

青色申告特別控除

青色申告にすることのメリットですぐに効果が得られるのが、青色申告特別控除。

収入から売上原価や必要経費を引いたあとの利益から、さらに65万円を引くことができます。(ここでは10万円控除は考慮外)

税金の効果としてどのくらいなのか。

例えば、所得税と住民税をあわせて20%の人であれば、65万円×20%=13万円の税金を減らすことができます。

30%の人であれば、65万円×30%=19.5万円の減税効果です。

青色申告特別控除は経費扱いにはなるけど、お金の支出はないという点が大きな特徴です。

これを適用せずに節税を語るべきではないでしょう。

青色申告特別控除の注意点

すでに青色申告を適用している人もいるでしょう。

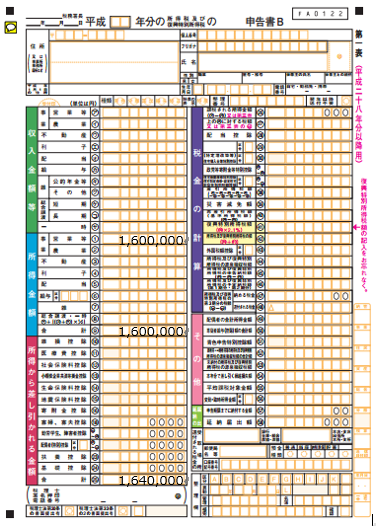

迷いがちなのが、青色申告特別控除65万円を控除した場合に税金が出ないというケース

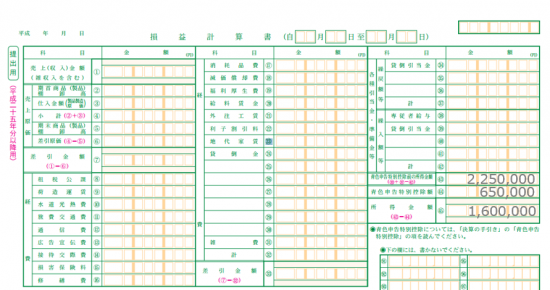

損益計算書では所得金額が発生しているのですが、(必要な箇所以外は記載省略)

所得控除額が164万円というようなケースで課税所得が出ないという場合、

「税金がでないから申告書は提出しなくてもいいよね。」と考えてしまうかもしれません。

しかし、こんなケースでは確定申告書を3月15日の申告期限までに提出をしないと、思わぬ税負担をすることになってしまいます。

というのも青色申告特別控除額65万円を適用するには要件がいくつかあり、次のようなものです。

(1) 不動産所得又は事業所得を生ずべき事業を営んでいること。

(2) これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

(3) (2)の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること。

(1)や(2)は結構意識できるのですが、見落としがちなのは(3)の後半部分。

法定申告期限内、つまり、3月15日までに確定申告書を提出しないと65万円控除は受けられず、10万円控除しか受けられなくなってしまうのです。

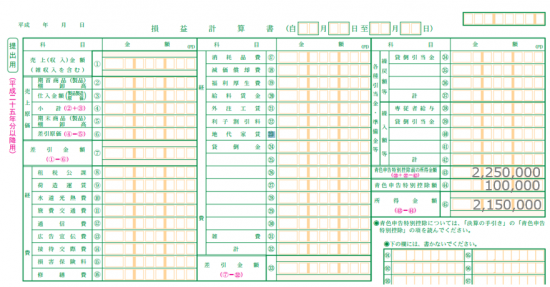

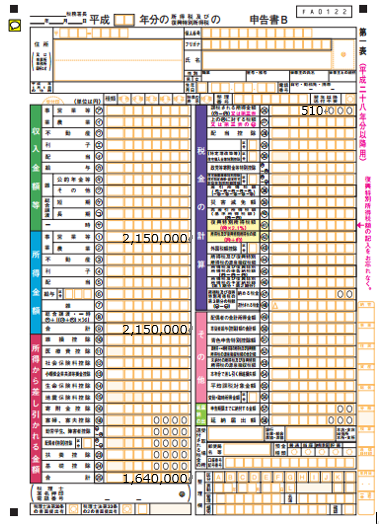

そうすると、損益計算書はこうなってしまい、

所得控除額を差し引いても、課税所得が出てしまい、思わぬ税負担が出てしまいます。

この場合、所得税と住民税で合計7.7万円くらいの負担になります。

これでは、せっかくキチンと経理していても、税負担については、それまでの努力が報われないことになってしまいます。

一気最後の一手を間違えないように確定申告書は必ず期限内に提出しておくべきです。

心配であれば、自分の考えだけで判断しないで、税理士や税務署に相談をしてみるのも1つの方法でしょう。

【編集後記】

久しぶりに図書館に行きました。大府市の図書館も名古屋市内の図書館に比べると、書籍も充実していて、毎回行くのが楽しみです。電子書籍がもう少し充実するといいのですが・・・。20冊まで借りることができ、こういったところに税金を使ってもらい住民としては嬉しい限りです。