先月に相続税の申告状況についてある発表がありました。

相続税がより身近なものになったといえる内容でした。

平成27年の相続税の申告状況が公表

先月、12月15日に「平成27年分の相続税の申告状況について」が公表されました。

この平成27年については、税理士業界でも結構注目されていました。

なぜなら、この平成27年1月1日以後に開始する相続から「遺産にかかる基礎控除額」がそれまでよりも4割減になったからです。引き下げ後、初の公表だったわけです。

予想を上回る相続税課税 100人のうち4人→100人のうち8人に

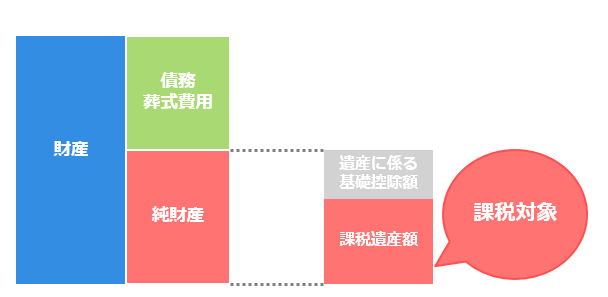

ざっくりいうと、相続税は財産から債務や葬式費用を差し引いた金額が、「遺産にかかる基礎控除額」を超えた場合に納付の必要がでてきます。

ちなみに納税額がなくても、申告を要件とする小規模宅地等の特例や配偶者の税額軽減を使うなどにより申告は必要となる場合があります。

例えば、法定相続人が3人の場合、次のように変わったのです。

改正前 → 5,000万円+1,000万円×法定相続人3人=8,000万円

改正後 → 3,000万円+ 600万円×法定相続人3人=4,800万円

つまり6割しか控除が認められなくなり、相続税がそれまで以上にかかりやすくなりました。

相続税がかかる人も増えることも、予想されていて、これまでは100人いたら4人位の人が相続税が課税されていたのですが、改正によりこれが6~7人になると言われていました。

しかし、今回の申告状況が公表されてフタを開けてみたら、予想を上回る結果でした。

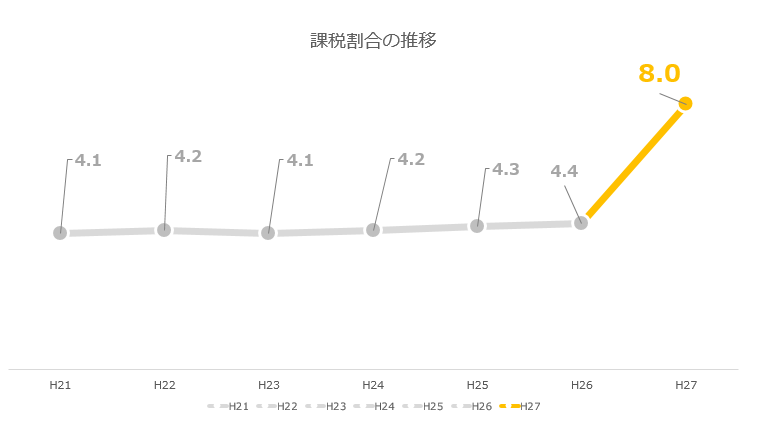

「平成27年分の相続税の申告状況について」によれば、課税割合は8.0%、つまり100人いたら8人に相続税がかかっているという実績だったわけです。

グラフにしてみると、これまでの平行線から急激な右上がりになっているのがわかります。

課税割合は4.4人→8人で倍近くになるという予想以上の結果、これまで以上に相続税のことを意識しておく必要があるなぁと感じたデータです。

あくまで平成27年のみの結果ですが、大きな改正がなければ、しばらくはこの水準で推移するでしょう。

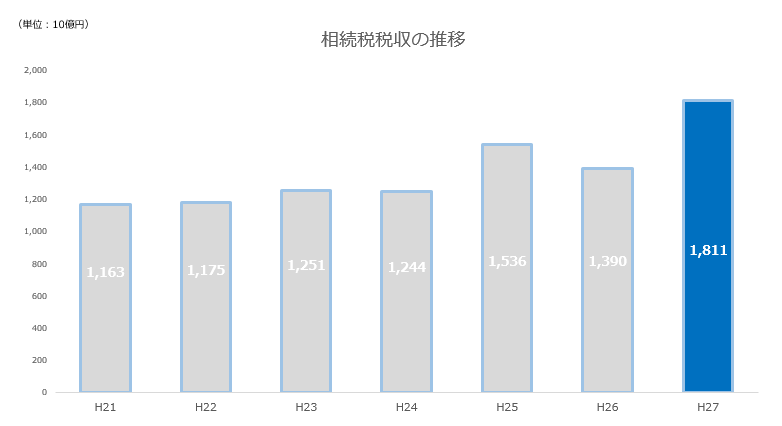

あとは、相続税収も1.4兆円から1.8兆円に増加したことも触れておきます。

これまで課税されなかった人も課税されることになったので、当然に税収も増えるわけです。

相続税がかかるかどうかを概算で把握してみよう

相続税を意識する場合に、まず考えておきたいのは相続税がかかるかどうかということ。

ざっくりと計算してみるだけでも、印象は変わるかと思います。

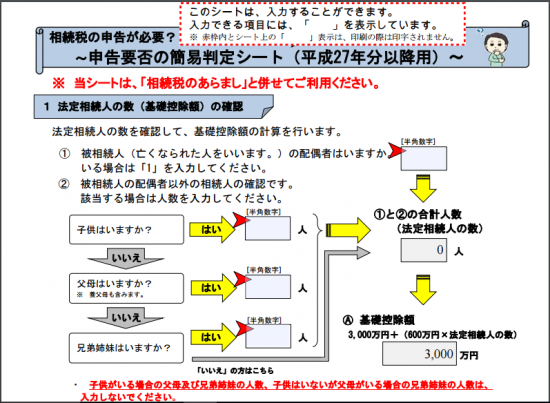

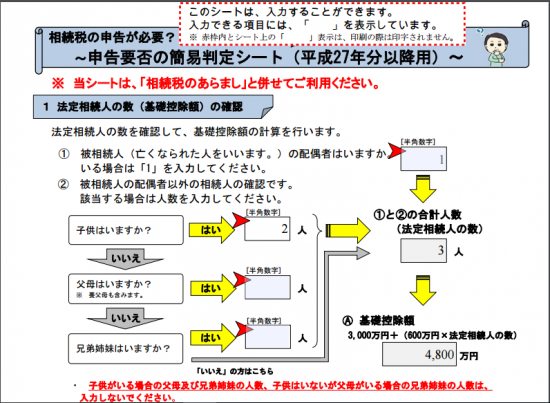

例えば、国税庁のHPに相続税の申告要否の簡易判定シートというものが用意されています。

このPDFでは数字を入れていけば、概算で把握することができます。

このPDFに数字を入れていくと、基礎控除額を計算してくれます。

例えば、妻と子ども2人なら法定相続人は3人で基礎控除額は4,800万円です。

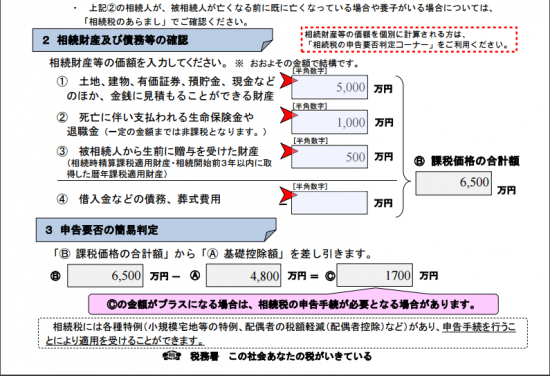

その下で財産をおおよその金額でいれてみましょう。

例えば、土地なら固定資産税評価額×1.1~1.2をした金額で考えてみましょう。貸地なら借地権割合を引いたりする、小規模宅地等の特例を適用できるかなど細かい点はありますが、ざっくり計算でいいでしょう。

この場合には、課税遺産額は1,700万円となるわけです。基礎控除額を控除した金額がプラスであれば相続税がかかる可能性があります。

特例など細かい点については、専門的な内容なので、税理士に相談したり、場合によっては試算をしてもらったりすればより具体的に見えるようになります。

気づくことができれば、相続のために何をするべきかという行動のきっかけをつかむこともできます。

【編集後記】

昨日はお客様の給与支払報告書の提出をeltaxを使って処理。正直なところかなり使いにくく大苦戦。給与ソフトのデータをインポートできるのはいいのですが・・・。さらにインポートすると、普通徴収のチェックができなくなります。もう少し使い勝手よくなりませんかね~。^^;