年末調整や確定申告で気をつけたいものの1つが扶養控除。

控除を受けたいなら、家族の収入も気にしておきたいです。

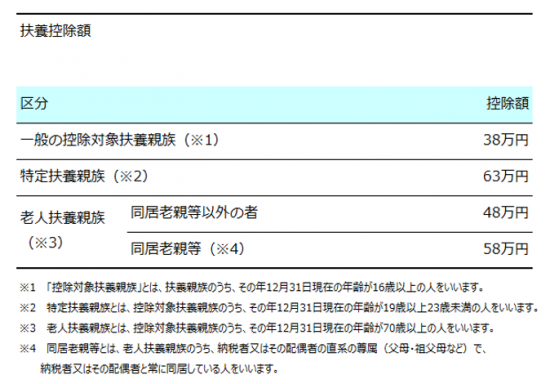

扶養している親族がいれば使える「扶養控除」

年末になると年末調整があり、その後には確定申告があります。

このときに気になるのが、扶養に入れるか、入れないか。

扶養控除が受けれられるか、受けられないかで税負担も変わります。

扶養控除は12月31日現在の年齢が16歳以上である親族を扶養している場合に受けられます。

扶養控除を受けるには

扶養控除を受けるためには、年齢要件以外にもいくつかクリアする要件があります。

まずは国税庁HPに記載のあるものを見てみます。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

これらをすべてクリアする必要があります。

見てもらうとわかりますが、親族の範囲は結構広いんですね。

それと「生計を一にする」というのは、必ずしも同居ではありません。

長男が東京の大学に行っている場合なんかでも、仕送りをしているなどお財布が一緒であれば「生計を一にする」になります。

そして、一番気になるのが(3)の所得要件です。

合計所得金額が38万円を超えてしまうと、扶養控除は受けることができなくなります。

配偶者については、合計所得金額が38万円(給与の場合は103万円)を超えても、合計所得金額76万円未満なら配偶者控除でなく、配偶者特別控除を受けることができます。

でも扶養控除は合計所得金額が38万円を超えてしまえば、適用ができなくなります。

一番気をつけるべきは大学生の扶養家族 インパクトも大きい

扶養控除を受ける場合には、年齢や同居要件などにより控除額が変わってきます。

この中でも特に注意したいのが、特定扶養親族の扶養控除です。

年齢が19歳以上~23歳未満の人が対象ということですが、単純に大学生の子どもだと考えればアルバイトを始めたりして収入が出てくる可能性があります。

アルバイトが年収103万円、月額で約86,000円を超えるようなものであれば、特定扶養親族としての扶養控除は受けることができません。

税負担もかなりの金額になってしまいます。

それだけに大学生の子どもの収入には注意したいものです。

もちろん、税負担よりもアルバイトをしたいという大学生の子どもの意思は尊重されるべきなのかもしれませんが。^^;

秋には税務署から連絡がくる

とはいっても、大学生の子どもの年間給与収入が103万円を超えるか超えないかというのは、特に年末調整の時点では確定していないことが多いです。

そのため、扶養を受けて年末調整をしたけど、実は103万円を超えていて、気付かずにそのままとなることも。

その場合には、秋ころに税務署から「扶養の是正をお願いします。」と文書などで連絡がくることになります。

大学生の子どものアルバイトの収入については「給与支払報告書」という書類が市町村に提出されて、その情報が税務署にも通知されます。

特に年末調整の場合には、還付額が減るということで済むかもしれませんが、あとで追加徴収となれば支払いとなります。

結果は同じかもしれませんが、気持ち的には痛い思いをすることになります。

それだけに年末調整や確定申告のときには、扶養家族の収入は見積額でもできるだけキチンと把握しましょう。

【編集後記】

昨日は1日事務所で仕事。午後からはお客様と打合せでした。本格的な冬になり年末に向けて体調管理はしっかりしておかないといけないですね。風邪には気をつけましょう。