平成27年に相続税が増税になりました。

相続税申告がこれまで以上に身近なものになりました。

大きく変わった遺産に係る基礎控除額

平成27年から相続税が増税になっています。

これまでは100人いたらだいたい4人位が相続税の申告が必要でしたが、改正後は100人いたら6~7人が相続税申告が必要になるといわれています。

大きく変わったのは基礎控除額(遺産に係る基礎控除額といいます。)。

改正前・・・5,000万円+1,000万円×法定相続人の数

改正後・・・3,000万円+ 600万円×法定相続人の数

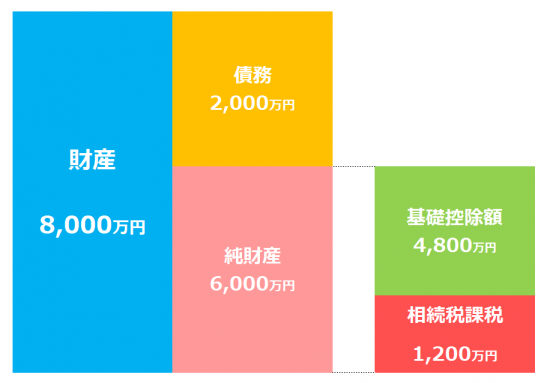

例えば、法定相続人が3人なら、改正前の基礎控除額は8,000万円ですが、改正後の基礎控除額は4,800万円です。

基礎控除額は改正前に比べて4割も減少しました。

この基礎控除額を上回る純財産があれば、相続税がかかることになります。

相続税かからないと思うのはまだ早いかも

相続税がかかりそうなら、税務署から相続税の申告書やお尋ねが送られてきます。

「うちは基礎控除額を超えないから申告しなくても大丈夫だ」と考えるのは、ちょっと早いかもしれません。

財産を漏らした結果、相続税が発生し、無申告加算税などの余分な税金まで払わなければいけなくなるのは避けましょう。

見落としやすいのは次のようなものです。

名義預金がある

被相続人名義の財産を合計したら、基礎控除額を超えないとしても、親族名義で実質所有者が被相続人である名義預金がないかを確認をするべきです。

税務調査で指摘を受けるものの多くは、名義預金などの金融資産です。

孫名義の預金などがあっても、名義で判断をするのではなく、実質的な所有者で判断するべきです。

実質的な所有者が被相続人であれば、名義預金は相続財産になります。

ちなみに、預金にも2018年からマイナンバーを付与することが予定されています。(当面は預金者の同意必要)

自宅の土地が小規模宅地等の特例で80%減額になる

「小規模宅地等の特例」といって被相続人の所有している土地が一定の要件を満たすと評価減ができる特例があります。

例えば、被相続人が所有していた自宅の土地200㎡ 4,000万円を同居の親族が相続した場合、要件を満たせば「小規模宅地等の特例」により80%の評価減ができます。

つまり、自宅の土地は、相続税の計算上は4,000万円×80%=3,200万円を減額した800万円で評価できることになります。

小規模宅地等の特例があれば、基礎控除額を超えないから相続税申告をしないでいいだろ・・・と考えるのは危険です。

この小規模宅地等の特例の適用を受けるには、相続税の申告をすることが要件になっています。

保険事故が発生していない保険契約がある

被保険者が被相続人であれば、相続によって保険事故が発生して保険金を受け取ります。

しかし、被保険者が被相続人以外の場合には、今回は保険事故がおきないことになります。つまり保険金はおりません。

保険事故がおきていなくても、保険料の負担を被相続人がしているのであれば、「生命保険契約に関する権利」という相続財産になります。(掛け捨てのものは除く)

この「生命保険契約に関する権利」も漏れやすい財産でしょう。

解約返戻金で相続財産として評価したら、基礎控除額を超えたのであれば、相続税の申告は必要になります。

普通に考える以上に相続財産の範囲は広いです。

相続が発生したら自分の考えだけで判断をせずに、税理士に相談をするべきです。

もめない相続が大前提なのは変わらない

そうは言っても、節税ばかりに目を向けるべきではないでしょう。

相続税の対策には3つの対策があるといわれています。

「争族(そうぞく)対策」、「納税資金対策」、「節税対策」。

節税ばかりに目を向けていると、他の2つの対策がおざなりになる可能性もあります。

もめないようにする「争族(そうぞく)対策」、そして納税資金を確保できるか「納税資金対策」の方に配慮するべきです。

バランスよく対策を考えていくべきでしょう。

【編集後記】

昨日は1日事務所で法人の決算処理。長女(8)が風邪を引いて学校を休みました。体調管理に気をつけないといけません。^^;