妻のへそくりが相続税の申告上、問題になることがあります。

そのお金は誰のお金なのでしょうか?

相続税の調査で一番申告漏れで指摘されるのは現金や預金 その多くは名義預金

相続税の税務調査で申告漏れの指摘を受ける財産として最も多いのが「名義預金」と言われるものです。

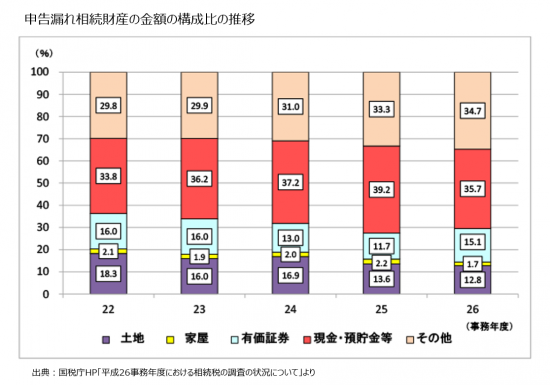

国税庁のHPにある申告漏れの相続財産の金額構成比のグラフです。

1番多いのが現金・預貯金で、最近ではだいたい3~4割を占めています。

現金が漏れるのは、タンス預金(いわれる自宅のタンスなどに保管してあった現金)だったり、相続開始の直前に口座から引出した現金を申告していなかったなどの理由によるものが多いです。

預金については、まず被相続人名義のものは、きちんと申告していれば漏れることは少ないでしょう。

その一方で、相続人や孫の名義の預金ではあるけれど、実質的な資金源が被相続人であるような預金は「名義預金」と判断されることになります。

この名義預金について、税務調査で問題にならないよう対策しておくことが必要です。

専業主婦の妻のへそくりは名義預金になる

専業主婦の妻のへそくりは、よく問題になることがあります。

夫が自分の給料から一部を妻に生活費として渡す → 妻は生活費にそのお金を充てていく → 余ったお金を妻名義の口座に貯めていく

こうして妻名義の口座の預金が増えていきます。こうしたことは、きっと普通に行われていることでしょう。それとともにこれは妻の預金だという認識も強いでしょう。

ただ、こうした預金が実は「名義預金」となってしまいます。

妻が結婚してから、ずっと専業主婦で無収入であったり、実家の相続などで財産を取得したこともないということであれば、「じゃあその預金はどうやって作られたの?」ということになります。

誰が出したお金からその財産ができたのかという視点で考える必要があります。

夫婦間では妻が夫の預金を管理することは普通にあることで、その事実だけでは残念ながら妻の財産にはなりません。この状態は、夫が自分のお金を妻に預けているということになります。

妻の財産になるには、贈与が成立している必要があります。

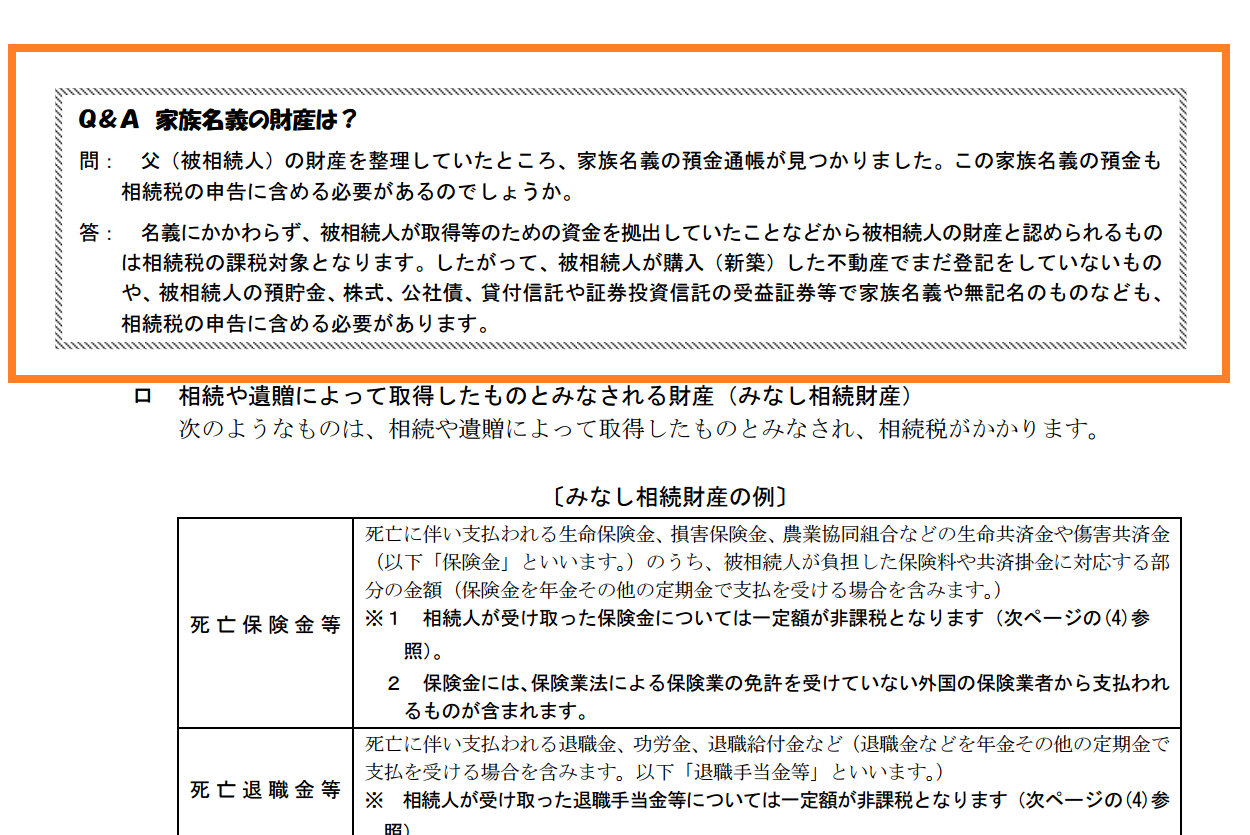

そうなると被相続人の財産として相続税の申告書にも載せる必要が出てきます。実際にはもっと複雑なケースもあります。

私も相続税の申告の打ち合わせをさせて頂く場合には、被相続人の財産だけでなく、こういった点を聞くようにしています。

妻にお金を渡したいなら贈与をする

名義預金とされないためにも、生活費として渡されたお金が余ったのならそれを夫に返しましょう。その上で妻にお金を渡したいのであれば、きちんと贈与をすればいいわけです。

贈与というのは、口頭で「あげるよ。」、「もらうよ」でも贈与の行為自体は成立するのですが、税務調査の場合には、目に見える証拠がないため、どうしても「言った」、「言わない」の話になってしまいます。

手間でも贈与契約書を作成して、妻の口座に贈与するお金の振込みをしましょう。

振込だけでは「本当に贈与が成立しているのか、贈与ではなうお金を貸しているのでは?」と税務調査ではあらぬ疑いをかけられることになるかもしれません。

贈与が成立していると証明するためにも自署、押印で贈与契約書を作ることをオススメします。自署であれば税務署も贈与でないとはなかなか言えません。

贈与税がかかる場合には、忘れずに贈与税の申告もしましょう。

【編集後記】

昨日は1日オフでした。実家で母親の誕生日祝を家族総勢10人でしました。母も喜んでいたのでよかったです。親孝行らしいことはあまりしてあげられていませんが。^^;