中小企業の株式は上場していないので、そうそう売れるものではありません。

ただ、相続税法上は財産としての価値があり、相続財産になります。

売れないけど価値がある非上場会社の株式

非上場会社の株式。

いわゆる中小企業の株式です。

2016年版 中小企業白書概要によれば、日本の企業の99.7%、380万社が中小企業とされています。

上場企業の株式は時価があります。東京証券取引所などで売買も頻繁に行われます。

しかし、上場していない会社、つまり非上場会社の株式は、売買がほとんど行われません。

しかし、相続税や贈与税を計算する場合、価値があるものとされ、時価を計算する必要があります。

といっても、取引されていない以上、上場株式のような流通時価はなく、相続税の財産評価基本通達というルールに従って時価を算定します。

この計算が実務上はなかなかやっかいなのです。

この非上場会社の株式の最大の難点は、売れないのに価値があるという点です。

例えば被相続人である社長がこの非上場会社の株式を多く保有していると、それだけで相続税の財産として何千万円の評価額になることも・・・。

実務では、この非上場会社の株式を後継者にどのタイミングから、どう移していくのかといったようなことを検討しなければいけません。

非上場会社の株式はどうやって計算するのか

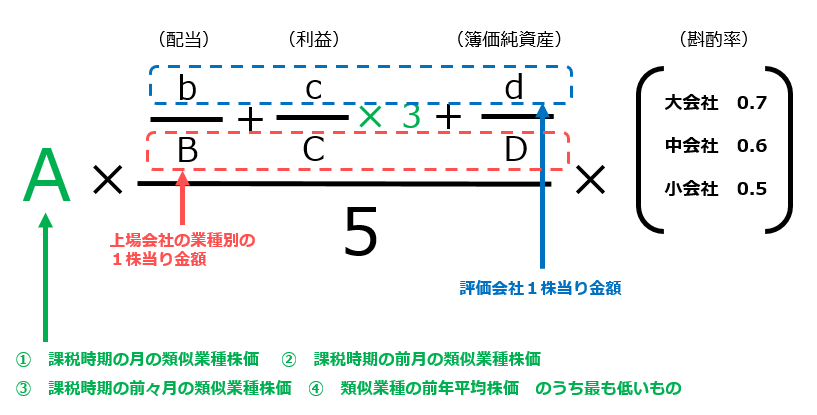

非上場会社の株式を評価するのに、原則評価方式では2つの価額を使います。(配当還元方式は考慮外)

それが類似業種比準価額と純資産価額です。

あまり細かく説明するのはやめておきますが、ざっくり説明すると次のようなものです。

類似業種比準価額

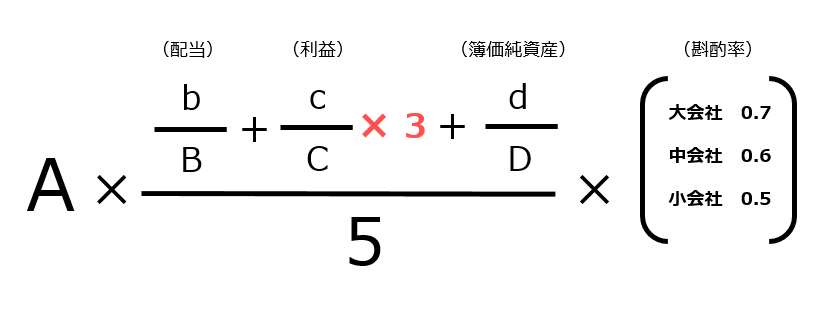

配当金、利益、純資産という3つの要素を使って、評価する会社が上場している同業種の配当金、利益、純資産と比べて計算する方法です。

こんな感じでかなり複雑な計算式で計算します。

配当、利益、純資産を使って計算するのを分かって頂ければ。

業種別の類似業種株価は、国税局のHPで公表されています。参考までに。

純資産価額

ざっくりいうと、会社の貸借対照表を相続税評価額に置き換えて計算します。

清算したらいくらになるのかという仮定で計算をします。今回の論点から外れるので、細かい説明は省略します。

現行の計算方式の特徴は

類似業種比準価額について、先程の計算式を見ていただくと、

利益の要素「c/C」に×3をしています。

つまり利益をたくさん出している会社の株価は高くなる傾向にあります。

現行の非上場会社の株価は、この類似業種比準価額や純資産価額のいずれかを使ったり、それぞれを一定の割合で折衷したりして、算定されます。

平成29年度の税制改正でどう変わるのか

この株価の評価方法、平成29年1月1日以後の相続や贈与から見直しされることに。

変わるのは類似業種比準価額です。純資産価額は変更ありません。

算式で比較するとわかりやすいので、もう一度あの複雑な計算式を見てみます。

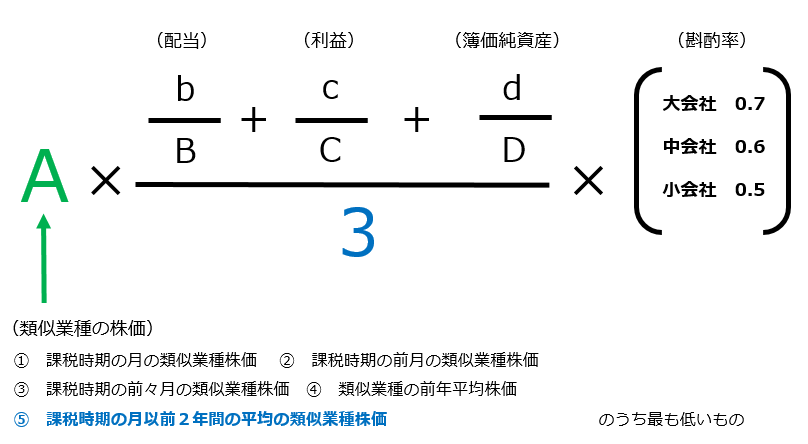

これが改正後はこうなる予定です。

間違い探しのようですが、変更点は次のようなところです。

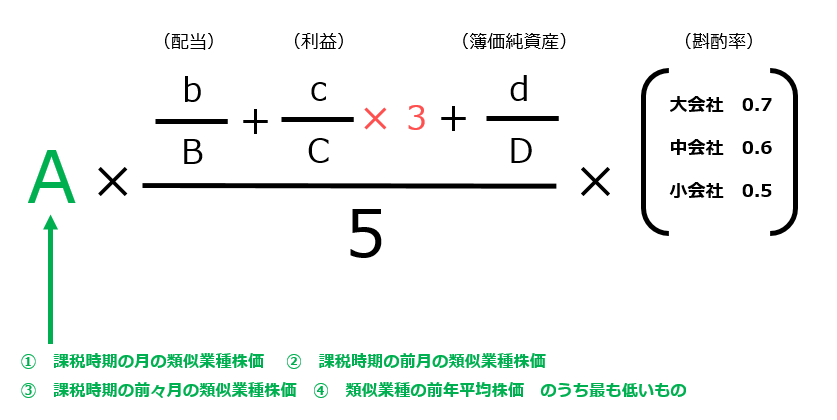

① 分母が「5」→「3」になった

(要素数が配当、利益、純資産で1:3:1の5つ→1:1:1の3つになったため)

② 分子の「d/D」の「×3」がなくなった。

③ Aの類似業種の株価について、新たに「課税時期の属する月以前2年間の平均」が加わった。

あとは細かい話で類似業種の比準要素B、C、Dに連結決算を反映させるとか、「大会社」、「中会社」の範囲を拡大とかいったことがありますが、引き下げ幅など検討中の内容もあり、上記に比べたらマイナー論点なので省略します。

利益の要素が以前よりも株価に反映されなくなったことで、利益が多い会社の株式の評価額は下がることが想定されます。

贈与などする場合でも移転させやすくなるのではないでしょうか。

非上場会社は利益を出して、税金を精算し純資産を増やしていくことで経営状態をよくしていく必要があります。

それにより事業を継続することが可能です。

反面、経営状態がよくなるのにつれて、株価は上がっていくことになります。

将来の事業承継などをどうしていくのか、計画的に検討していくことが必要なのはこれまで通り変わりありません。

【編集後記】

昨日は1日オフ。ふるさと納税をやってみるつもりです。ネットでいろいろ見ていました。クレジットカード決済であれば年末までに手続きすれば間に合います。