平成27年に贈与税の税率が2種類になったため、贈与税の計算方法も見直されました。

贈与税の申告をする場合には、税額の計算には注意する必要があります。

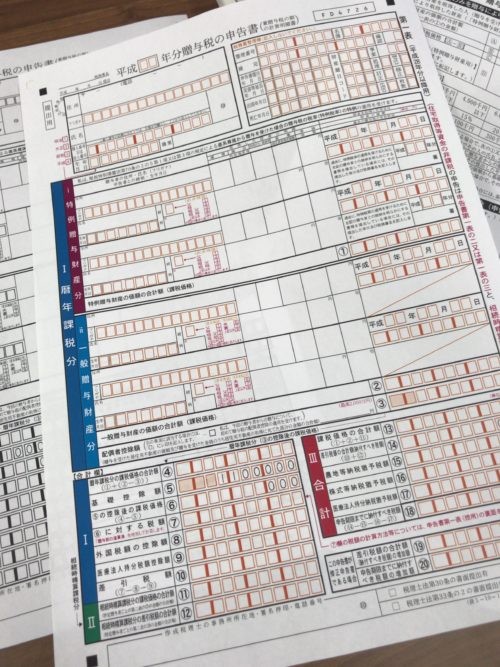

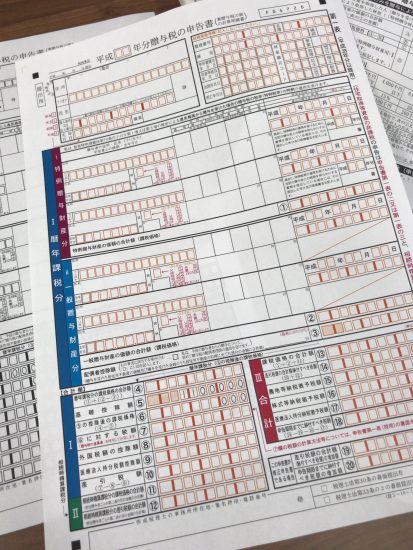

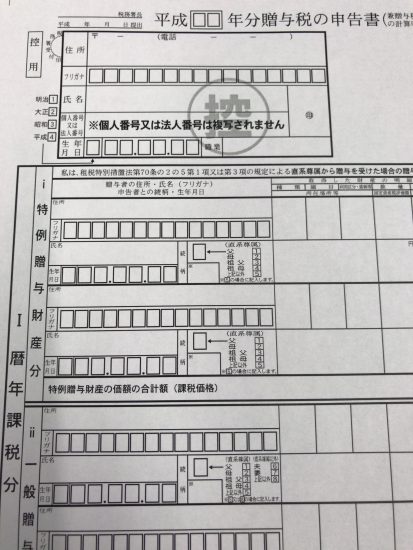

わかりにくいかもしれませんが、申告書上にも特例贈与財産分(赤むらさき?)の欄と一般贈与財産分(青色)の欄に区分されています。

贈与税の確定申告

平成28年中に贈与を受けて暦年課税を適用する場合に、贈与金額が基礎控除額110万円を超える場合には、平成29年の2月1日~3月15日までの間に贈与税の確定申告をしなければいけません。

当然、税額が出れば納付も必要です。

ただ、贈与税がでなければ、必ずしも贈与税の申告は不要というわけではないので注意が必要です。

具体的には、「贈与税の配偶者控除」や「住宅取得等資金贈与の特例」などは申告することを要件にその適用を認めるものであり、適用を受けるなら忘れずに提出するようにしましょう。

平成28年分の変更点は

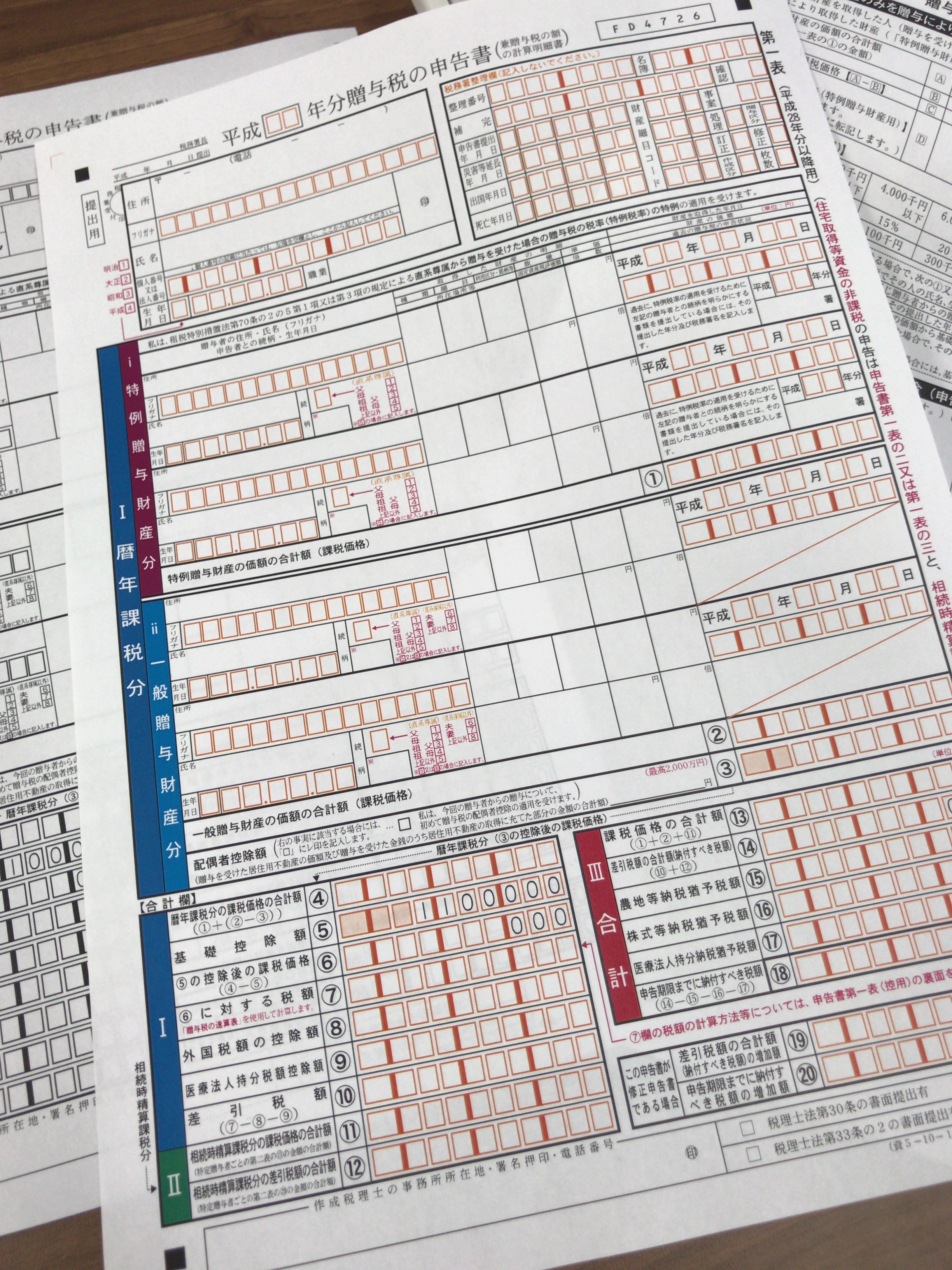

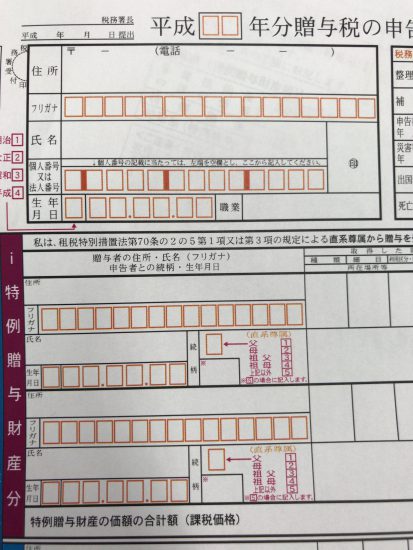

申告に際しては平成28年分からはマイナンバーの記載が必要になります。

提出用の贈与税の申告書の書式を見ると、個人番号を記載する欄ができています。

贈与税の確定申告をする場合には、マイナンバー記載と本人確認書類の添付が必要になります。

具体的にはマイナンバーカード、または番号確認書類(通知カード、住民票の写しなど)+贈与を受けた人の本人確認書類(免許証、健康保険証など)の写しを申告書とともに提出する、または提出のときに提示することが必要になります。

ちなみに控え(2枚目)については、マイナンバーを記載する欄がありません。

この辺りは給与の源泉徴収票などと同じイメージでしょうか。源泉徴収票も本人交付用にはマイナンバーが記載されないことになっています。

参考までに、国税庁HPからも贈与税の申告書の作成はできます。

ちなみに平成28年分の確定申告書等作成コーナーは、平成29年1月4日(水)公開予定とのことです。

それ以降にこの記事を見てくれた方のために一応、リンクを貼っておきます。

あとは贈与税を納付する方法ですが、延納は除くとすると

① 現金納付

② インターネットバンキングなどの電子納税

がこれまであったのですが、これに加えて

③ インターネットを利用したクレジットカードでの納付(窓口での決済は不可)

ができるようになります。

現金贈与を受けた場合をケース別に確認

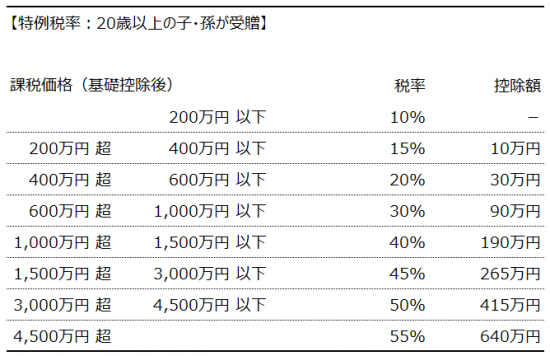

贈与税の税率は平成27年より2種類になりました。「特例税率」と「一般税率」です。

特例税率は直系尊属(父母、祖父母など)からその年の1月1日において20歳以上の子や孫が贈与を受けた場合の贈与税を計算するときに適用する税率。

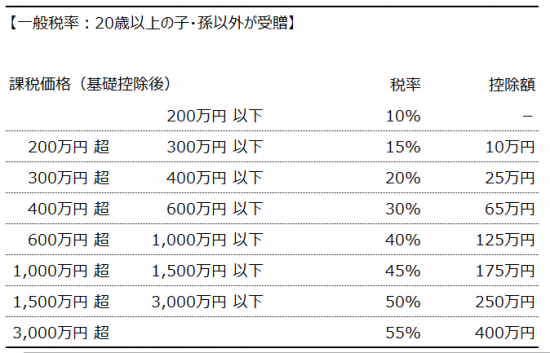

一般税率はそれ以外の人が贈与を受けた場合の贈与税を計算するときに適用する税率です。

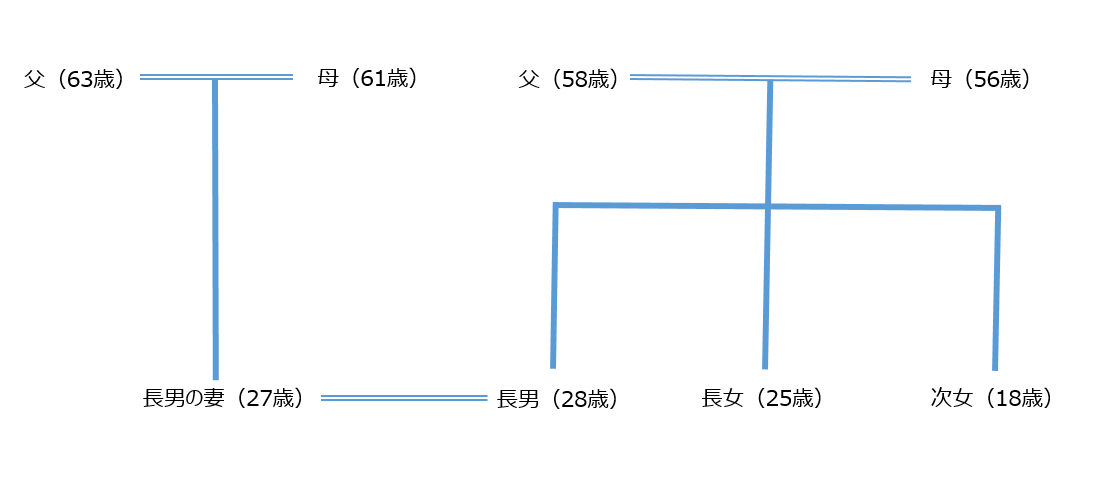

暦年課税贈与による場合で、この家系図からケース別に考えてみます。

父から長男と長女に500万円を贈与した場合

長男と長女はともに20歳以上であり、直系尊属である父から贈与を受けています。

適用する税率は特例税率になります。

この特例税率の速算表でみると、

500万円-110万円=390万円なので、200万円超400万円以下のところで計算します。

(500万円-110万円)× 15% - 10万円 = 48.5万円になります。

長男と長女は贈与税の申告書の提出と48.5万円の納税がそれぞれ必要となります。

父から次女に500万円を贈与した場合

一見、長男や長女と同じ計算でいいように思いますが、次女は20歳未満です。

なので、一般税率で計算する必要があります。

この一般税率の速算表でみると、

500万円-110万円=390万円なので、300万円超400万円以下のところで計算します。

(500万円-110万円)× 20% - 25万円 = 53万円になります。

次女は結果的に長男や長女よりも多くの贈与税を支払うことになります。

長男が長男の父から400万円、妻(配偶者)の父から100万円の贈与を受けた場合

これは少しややこしいです。

長男から見て、自分の父は直系尊属となり、特例税率で計算するのですが、自分の妻の父は特例税率で計算することはできず、一般税率で計算することになります。

同じ年に特例税率と一般税率のそれぞれの贈与があった場合には、どうなるのでしょうか。

この場合には次のような計算が必要です。

① すべての財産を一般贈与財産として計算した税額に、一般贈与財産の価額が合計贈与価額のうちに占める割合を乗じて、一般贈与財産に対応する贈与税額を計算

特例贈与財産400万円と一般贈与財産100万円を合計した贈与財産は500万円です。

(500万円-110万円)× 20% - 25万円 = 53万円

53万円 × 100万円 / (400万円 + 100万円) = 10.6万円

② すべての財産を特例贈与財産として計算した税額に、特例贈与財産の価額が合計贈与価額のうちに占める割合を乗じて、特例贈与財産に対応する贈与税額を計算

(500万円-110万円)× 15% - 10万円 = 48.5万円

48.5万円 × 400万円 / (400万円 + 100万円) = 38.8万円

③ ①と②で計算した贈与税額を合計する

①により計算した贈与税額10.6万円と②により計算した贈与税額38.8万円を合計した49.4万円が納付すべき贈与税額になります。

特例贈与と一般贈与ができたため、申告書の記載欄にも気をつける必要があります。

特例贈与分と一般贈与分は分けて記入することになります。

たいそうな家系図を作った割には、使ったところは一部です。残りのパターンも想定してみていただければ。

贈与を受けて税額が出るのであれば、忘れずに贈与税の確定申告をしておきましょう。

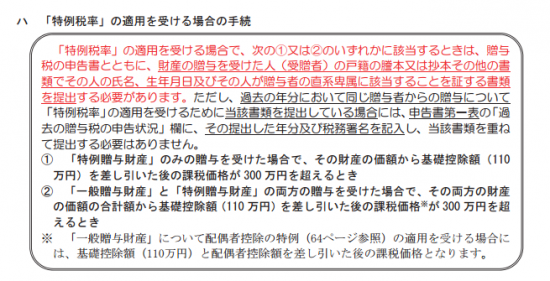

特例税率を初めて適用する場合には、添付書類が必要です。

詳細は贈与税の申告のしかたのコチラの記載内容を。

【編集後記】

今日は帰宅後にブログを書いていて、クラブワールドカップを生でTV観戦し忘れるという大失態。追っかけで見ました。予想通りの展開になりました。今から18日が楽しみです。